Bæredygtighed – mere end et buzzword!

Hos CEMS er bæredygtighed mere end bare et buzzword – det er fundamentet! Vi tilbyder skræddersyede løsninger, der ikke blot hjælper din virksomhed med at vokse økonomisk, men gør det på en måde, der harmonerer med ansvarlighed over for miljøet og de mennesker, vi påvirker.

Vi ser fremtiden i bæredygtighed

Bæredygtighedsagendaen udvikler sig hurtigt – og det samme gør vi. Vores dynamiske platform er designet til at følge med de skiftende krav og love, så din virksomhed altid er på forkant. Uanset om det gælder nye lovgivningskrav eller markedsudviklinger, kan du stole på, at CEMS holder dig opdateret og i compliance.

Alt samlet ét sted

CEMS har hele pakken. Med vores præcise og innovative værktøjer gør vi det nemt at udarbejde en skræddersyet ESG-rapport, der løfter din virksomhed til næste niveau. Vi kombinerer dybdegående analyser med brugervenlig teknologi, der gør komplekse data letforståelige og tilgængelige. Det betyder, at du kan tage informerede beslutninger, der ikke blot styrker din bundlinje, men også dit bidrag til en bæredygtig fremtid.

Datadrevne beslutninger med reel effekt

Hos CEMS er vores klimaregnskaber ikke bare rapporter – de er strategiske værktøjer, der giver din virksomhed en dybere forståelse af, hvordan I kan reducere jeres miljømæssige fodaftryk. Vi hjælper dig med at tage ansvarlige, datadrevne beslutninger, som ikke blot har en positiv indvirkning på miljøet, men også styrker din virksomheds konkurrenceevne. Vi tror på, at ansvarlighed i dag skaber en bæredygtig fremtid i morgen.

Brugervenlighed i topklasse

Fra start til slut er vores platform designet til at være enkel og effektiv for alle – uanset om det er dine ansatte, leverandører eller revisorer. Vores system sikrer, at komplekse processer bliver lette og overskuelige, så du kan fokusere på det, der virkelig betyder noget: at skabe en positiv indvirkning.

ESG-begreber - herunder lovgivning og regulativer

Indledning

Når man arbejder med ESG-rapportering er der mange begreber at holde styr på. Det bliver ikke lettere af, at begreberne er flettet ind i hinanden og til dels overlapper hinanden. Det er et område i stor udvikling med regler og krav, der ændrer sig løbende samt regler og krav, der stadig er under udarbejdelse.

CEMS opfordrer til, at man holder sig orienteret om reglerne og kravene for store børsnoterede virksomheder – også selvom ens virksomhed ikke falder i denne kategori – så man er på forkant med kravene. Det er ikke usandsynligt, at de strengene krav bevæger sig nedad og også rammer mindre virksomheder. Derudover er det en god idé at være på forkant, så man kan videregive informationer, som ens samarbejdspartnere evt. kan efterspørge.

Følgende indledning giver et kort overblik over nogle af de vigtigste begreber og regulativer indenfor ESG-området:

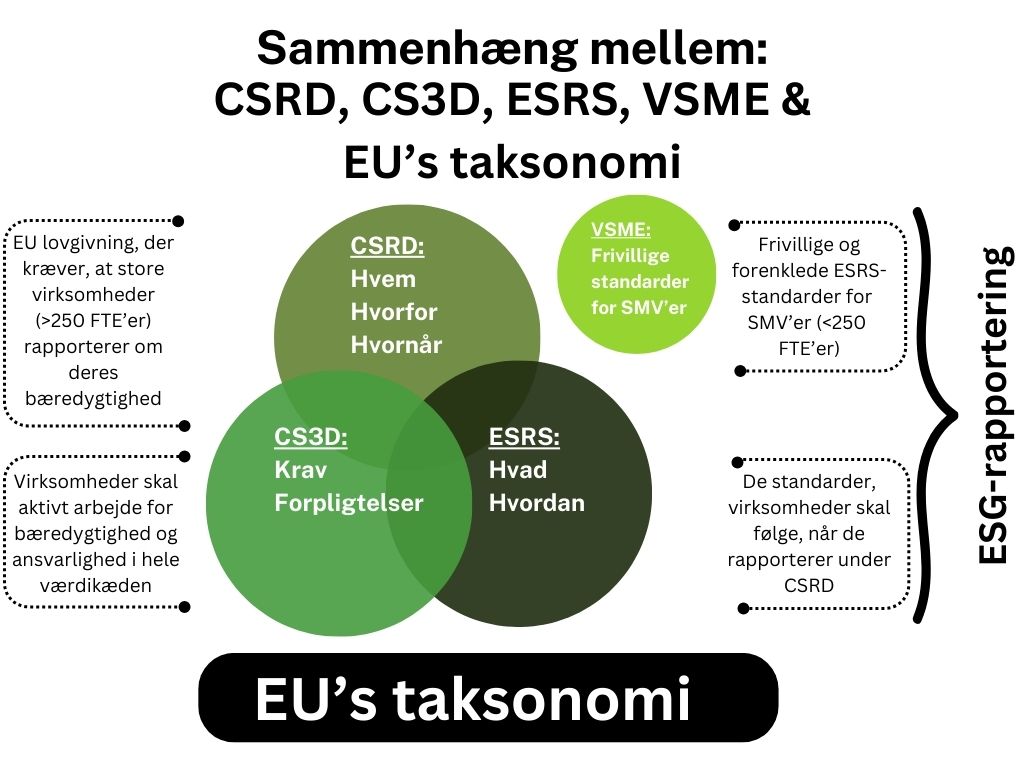

- CSRD (Corporate Sustainability Reporting Directive)

- ESRS (European Sustainability Reporting Standards)

- Herunder branchespecifikke ESRS-krav samt ESRS VSME og ESRS LSME

- CS3D (også kaldet CSDDD) (Corporate Sustainability Due Diligence Directive)

- EU’s Taksonomi (EU Taxonomy for Sustainable Activities)

En grundlæggende forståelse af disse begreber vil hjælpe dig med at navigere i ESG-rapporteringen og være forberedt på fremtidige krav. Du bliver godt klædt på til at forstå sammenhængen med de efterfølgende afsnit og begrebsforklaringer.

Dog starter vi med en kort præsentation af EFRAG samt en kort definition af henholdsvis store virksomheder og små og mellemstore virksomheder (SMV'er).

EFRAG

EFRAG (European Financial Reporting Advisory Group) er en privat forening, startet i 2001 med støtte fra Europa-Kommissionen.

I 2022 udvidede EFRAG sin rolle under CSRD og leverer nu teknisk rådgivning til Kommissionen ved at udarbejde udkast til EU-standarder for bæredygtighedsrapportering. De har spillet en central rolle i udviklingen af ESRS-kravene.

EFRAG fungerer som en paraplyorganisation for CSRD og ESRS. EFRAG udvikler bæredygtighedsrapporteringsstandarder, der hjælper virksomheder med at opfylde kravene i CSRD. Gennem ESRS sikrer EFRAG ensartede retningslinjer for bæredygtighedsrapportering i EU, hvilket fremmer gennemsigtighed og sammenlignelighed.

Store virksomheder & SMV'er

Store virksomheder defineres som dem, der har 250 eller flere fuldtidsansatte (FTE'er) eller en årlig omsætning på over 50 millioner euro eller en balance på over 43 millioner euro.

Små og mellemstore virksomheder (SMV'er) er en virksomhedskategori, der defineres ved at have færre end 250 fuldtidsansatte (FTE’er) og en årlig omsætning på op til 50 millioner euro eller en balance på op til 43 millioner euro.

ESG-lovgivning

CSRD (Corporate Sustainability Reporting Directive) er en EU-lovgivning, der kræver, at virksomheder rapporterer om deres bæredygtighedsaktiviteter, såsom miljøpåvirkning og sociale forhold. Det udvider tidligere regler, så flere virksomheder nu skal rapportere.

For store virksomheder – særligt børsnoterede selskaber og virksomheder med over 250 ansatte, en omsætning over 40 mio. euro eller en balance på over 20 mio. euro – er rapporteringskravene omfattende og detaljerede. CSRD udvider tidligere regler, så flere virksomheder nu skal rapportere, og kravene gælder gradvist flere virksomhedstyper.

For SMV'er er kravene under CSRD lempeligere. Dette punkt uddybes senere.

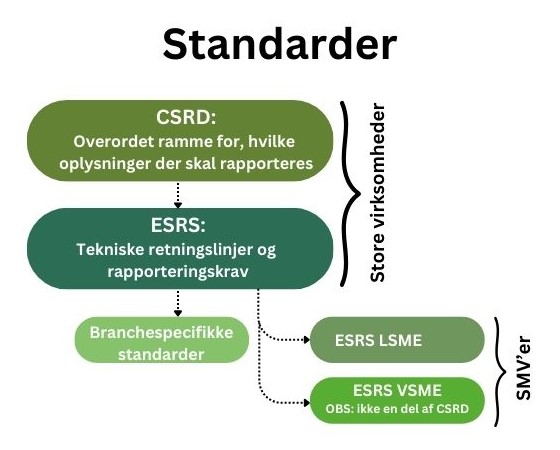

ESRS (European Sustainability Reporting Standards) er de standarder, virksomheder skal følge, når de rapporterer under CSRD. De forklarer præcist, hvilke oplysninger der skal med i rapporterne, f.eks. om klima, sociale forhold og ledelse.

CS3D (Corporate Sustainability Due Diligence Directive) stiller krav om, at virksomheder ikke kun skal rapportere om bæredygtighed, men også aktivt tage ansvar for menneskerettigheder og miljøpåvirkninger i hele deres værdikæde, inklusive leverandører.

ESRS er opdelt i to hovedkategorier:

- Tværgående standarder: Dækker overordnede emner som governance, strategi og risikostyring.

- Emnespecifikke standarder: Dækker specifikke områder som klima, sociale forhold og miljø og er tilpasset virksomhedens størrelse og sektor.

Der er desuden branchespecifikke ESRS-krav på vej. De branchespecifikke ESRS-krav er fremtidige rapporteringsstandarder, der vil blive udviklet for at tage højde for de særlige bæredygtighedsudfordringer og muligheder, der findes i forskellige sektorer. Det drejer sig om følgende sektorer:

- Olie og vand

- Kul, stenbrud og minedrift

- Vejtransport

- Tekstiler, tilbehør, fodtøj og smykker

- Finansielle institutioner

- Landbrug og fiskeri

- Motorkøretøjer

- Energiproduktion og forsyningsselskaber

- Fødevarer og drikkevarer

For små og mellemstore virksomheder er kravene under CSRD mindre strenge og mindre omfattende.

ESRS VSME (Voluntary reporting standard for SMEs) er en forenklet version af ESRS-kravene, designet specielt til små og mellemstore virksomheder, så de lettere kan opfylde kravene til standarderne. ESRS VSME er på nuværende tidspunkt frivillig at følge.

ESRS VSME falder uden for CSRD's mandat og er drevet af markedets behov for en frivillig bæredygtighedsrapporteringsstandard for ikke-børsnoterede SMV'er og mikrovirksomheder, som skal hjælpe dem med at imødekomme ESG-krav fra banker eller partnere i deres værdikæde.

På nuværende tidspunkt arbejdes der med:

- Basismodul (basic module) med 12 overordnede oplysningspunkter.

- Narrativt modul (narrative and business partner module) med 5 overordnede oplysningspunkter.

- Business-partner-modul (business partner module) med udgangspunkt i SMV'ers samarbejdspartnere. Bemærk at der skal laves en dobbelt væsentlighedsvurdering for at overholde reglerne for udvidelse af modulet.

Derudover er der ved at blive udarbejdet ESRS-standarder for børsnoterede SMV'er. Disse kaldes ESRS LSME.

ESRS LSME (ESRS for Listed SMEs) udspringer af CSRD, som pålægger EFRAG at udvikle en forenklet standard for børsnoterede SMV'er, små banker og captive forsikringsselskaber. Det er en undtagelse fra de sektor-uafhængige ESRS og vil blive vedtaget som en delegeret retsakt af Europa-Kommissionen.

Samlet set kræver CSRD og ESRS rapportering, mens CS3D går et skridt videre og kræver handling og ansvarlighed i værdikæden.

EU’s taksonomi hænger sammen med CSRD, ESRS og CS3D fordi den hjælper virksomheder med at opfylde deres rapporteringskrav. Under CSRD skal virksomheder rapportere om deres bæredygtighed, og taksonomien viser, hvad der anses for bæredygtigt. ESRS forklarer, hvordan rapporteringen skal ske, mens CS3D kræver, at virksomheder sikrer bæredygtighed i hele værdikæden, også ved hjælp af taksonomien.

EU's taksonomi er et fælles klassifikationssystem, der definerer, hvilke økonomiske aktiviteter der kan betragtes som bæredygtige. Det fungerer som en vejledning for virksomheder til at identificere og rapportere deres miljøvenlige aktiviteter.

Kilder: EFRAG og Virksomhedsguiden.

September 2024 version 3.

Udledningsberegner forklaring

ESG-området er i konstant udvikling, og hos CEMS forstår vi, at ESG-rapportering kan virke overvældende i starten. Vi opfordrer dig til at betragte din første ESG-rapport som en læringsoplevelse – vi udvikler os alle undervejs. Selv usikker eller upræcis rapportering er bedre end ingen rapportering, og processen bliver lettere med hvert år.

Nedenfor præsenterer vi nogle af de mere komplekse begreber, som du støder på i vores udlednings- og reduktionsbegreber.

Brændstof i egne køretøjer:

Brændstofforbrug i egne køretøjer har altid denne tekst først. Efterfølgende specificeres den type brændstof, der er tale om. Her anvendes den offentlig tilgængelige kilde som reference.

Forbrug af anden transport:

Forbrug af anden transport har altid denne tekst først. Efterfølgende specificeres brændstoftypen, transportformen (varetransport, medarbejdertransport eller medarbejderbiler) og den relevante kilde. Der anvendes offentlig tilgængelig kilde som reference.

Emissionsreference, for brændstof i egne køretøjer + forbrug af anden transport:

For at fastslå CO₂e-udledningen af den brændstofstype I har købt, skal I kontakte jeres leverandør og indhente deres emissionsreference. Denne reference angiver produktets CO₂e-udledning.

Leverandør udledningsdata Scope 1, 2 eller 3:

For at fastslå CO₂e-udledningen af det produkt, I har købt, skal I kontakte jeres leverandør og indhente deres emissionsreference. Denne reference angiver produktets CO₂e-udledning.

Forbrug fra egne anlæg:

Forbrug fra egne anlæg har altid denne tekst først. Efterfølgende specificeres den anvendte brændselsenhed. Offentlig tilgængelig kilde benyttes som reference.

Kilder:

Alle enheder er dokumenteret med offentligt tilgængelige kilder, bortset fra emissionsreferencer og leverandørens udledningsdata.

Samlede indkøb:

Ved samlede indkøb (flere fakturaer i perioden), hvor leverandøren ikke har udledningsdata for produktmængden, og hvor fakturaen omfatter både produktkøb, fragt og mandetimer (indkøb, produkter og services), anvendes følgende enheder ved indtastning: Indkøb, produkter og service – service og tjenesteydelser.

Eksempel: Rengøring (Indkøb, produkter og services – service og tjenesteydelser). Der er tale om en offentlig tilgængelig kildereference, der både kan omhandle produktindkøb, fragt og mandetimer.

Mængder:

Der hvor det er muligt, er det altid bedst og mest korrekt at bruge enheder i mængder, da mængder ikke er variable, til forskel for udledning der udregnes i valuta – da valuta er variabel og ikke vil give det faktiske korrekte udledningstal.

Antal ansatte i alt FTE:

FTE (Full Time Equivalent) er et udtryk, der bruges til at definere antallet af fuldtidsansatte i en virksomhed baseret på faktisk arbejdstid. Én fuldtidsansat svarer til én FTE. En person, der arbejder 50% af en fuldtidsstilling svarer til 0,5 FTE.

Kan man spare penge ved at bruge CEMS?

Hvis du som bruger registrerer CO2e-reduktioner, som din revisor godkender, kan dette gøres via brugerens regnskab, hvor du kan opnå fradrag for kompensation.

Værdien af en kompensation kan variere og afhænger af flere faktorer, herunder mængden af registrerede CO2e-reduktioner og de gældende skatteregler. Vi anbefaler, at du konsulterer din revisor eller skatteekspert for at få specifik information om, hvordan du kan drage fordel af disse fradragsmuligheder.

Bemærk, at kontante udbetalinger direkte fra CEMS ikke er mulige. CEMS fungerer som en platform til registrering og dokumentation af CO2e-reduktioner og tilbyder en transparent proces for kompensation.

Hvad er online akkreditering?

Hvad er online akkreditering?

Introduktion til en effektiv forretningspraksis

Online akkreditering repræsenterer en innovativ tilgang til forretningsverdenen, hvor CEMS faciliterer og din revisor godkender en digital akkrediteringsproces. Dette avancerede system er designet til at optimere og effektivisere verifikationsprocessen ved at bringe den ind i den digitale æra.

Akkreditering med CEMS:

CEMS er en platform, der online akkrediterer CO2-ækvivalenter, hvilket muliggør en effektiv og digital godkendelsesproces for virksomheder og organisationer. Ved at integrere teknologi og ekspertise tilbyder CEMS en platform, der skaber en problemfri dokumenterings- og akkrediteringsoplevelse for organisationer og virksomheder.

Revisor godkendelse:

En vigtig dimension af online akkreditering er godkendelse fra din virksomheds revisor. Denne proces sikrer, at akkrediteringsstandarderne er opfyldt, og at virksomhedens praksis overholder de nødvendige kriterier. Revisionen spiller dermed en central rolle i at bekræfte nøjagtigheden og troværdigheden af den online akkrediteringsproces.

Fordele ved online akkreditering:

- Effektivitet: Digitaliseret akkreditering reducerer tid og ressourcer, der normalt kræves ved traditionelle metoder.

- Transparens: Den digitale proces giver fuld gennemsigtighed og sporbarhed gennem hele akkrediteringsforløbet.

- Revisor validitet: Godkendelse fra din revisor tilføjer et ekstra lag af troværdighed og sikrer overholdelse af standarder.

Hvad det betyder for din virksomhed:

Ved at integrere online akkreditering med CEMS og revisorgodkendelse positionerer din virksomhed sig som en proaktiv deltager i den digitale transformation af forretningspraksis. Dette ikke kun optimerer dine processer, men det styrker også din virksomheds omdømme ved at vise engagement i kvalitet og overholdelse af branchestandarder.

Hvad er intern klimakompensering?

Intern klimakompensering: Bæredygtighed i virksomhedens DNA

Hvad er intern klimakompensering? Intern klimakompensering refererer til virksomhedens egne tiltag og initiativer til at reducere eller kompensere for sine interne udledninger af drivhusgasser. Dette indebærer at støtte projekter eller implementere foranstaltninger, der direkte bidrager til at mindske den samlede mængde CO2e eller andre drivhusgasser, som virksomheden genererer.

Bæredygtige forretningsprincipper: I en tid, hvor virksomheder står over for stigende krav om bæredygtighed, udgør intern klimakompensering en fundamental del af virksomhedens DNA. Det involverer proaktivt at identificere og implementere løsninger, der reducerer den økonomiske påvirkning og fremmer en grøn forretningsmodel.

Integration i regnskaber: Virksomheder kan inkorporere intern klimakompensering i deres regnskaber ved at dokumentere og kommunikere deres bæredygtighedsindsatser. Dette skridt viser ikke kun regnskabsmæssig ansvarlighed, men det positionerer også virksomheden som en leder inden for bæredygtig forretningspraksis.

Fordele ved intern klimakompensering:

- Miljøbeskyttelse: Reducer virksomhedens interne klima aftryk og bidrag til miljøbeskyttelse.

- Bæredygtigt image: Styrk virksomhedens omdømme ved at demonstrere en forpligtelse til intern klimakompensering.

- Regnskabsmæssig ansvarlighed: Indarbejd intern klimakompensering i regnskaberne for at vise virksomhedens dedikation til bæredygtighed.

Vi opfordrer virksomheder til at omfavne begrebet intern klimakompensering som en vigtig drivkraft for en bæredygtig fremtid. Ved at implementere interne tiltag kan virksomheder aktivt bidrage til en mere bæredygtig og miljøvenlig forretningspraksis.

Kan man sælge en overkompensering?

Ja, man kan sælge en overkompensering, det kræver, at denne er godkendt ved revisoren, og derved kan sælges.

Overkompenseringen har en markedsværdi, som den kan handles til.

Markedsværdien er variabel og ligger på ca. 1.500 kr. pr. tons.

Se link fra Klimarådets hjemmeside: https://klimaraadet.dk/da/virkemiddel/co2-pris-i-offentlige-projekter-konsistent-med-70-procentsmaalet

CEMS kan danne et digitalt certifikat, som brugeren kan bruge til at sælge sin akkrediterede CO2e besparelse på, det koster et mindre fee til CEMS at bruge denne model.

Hvordan tilføjes brugere på CEMS?

Under User Management kan admin tilføje en ny bruger. Admin kan give en bruger admin rettigheder, create rettigheder og approve rettigheder. En ny bruger får tilsendt en mail med en kode, og så er brugeren i gang.

Hvad betyder sideversioner?

Opdateringer af versioner er tilgængelige nederst i vores beregningsværktøjer. Hver gang en ny version uploades, ændres versionen automatisk, hvilket giver dig mulighed for at holde styr på ændringerne over tid og drage fordel af de seneste opdateringer.

Klimakompasset og CEMS

Klimakompasset er en CO2-beregner udviklet af Erhvervsstyrelsen i samarbejde med Energistyrelsen. Klimakompasset er et værktøj, du kan bruge til at træffe informerede beslutninger i forhold til klimaforandringer og bæredygtighed. Når du integrerer data fra Klimakompasset, giver det mulighed for at udforske forskellige scenarier, politikker og strategier til at mindske klimaændringernes virkninger gennem interaktive værktøjer og visualiseringer.

CEMS-Climate ESG Monitoring System er er unikt værktøj, der gør brugen af kildehenvisninger fra Klimakompasset nemmere at indarbejde i en ESG-rapport.

Kildehenvisninger: IPCC, NOAA, NASA, IEA, World Bank, videnskabelige tidsskrifter.

Klimakompasset

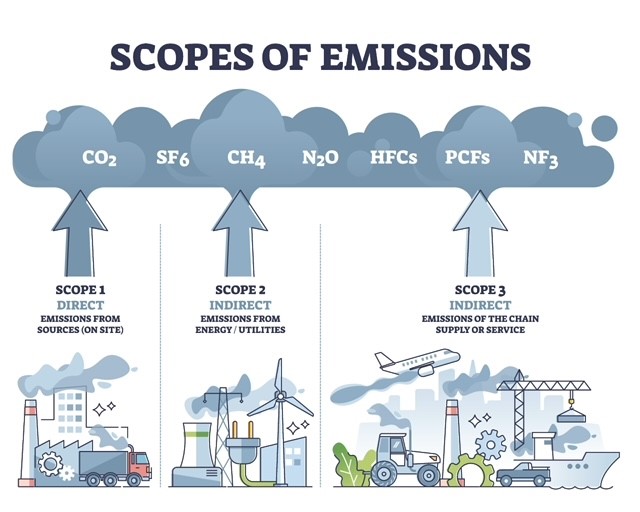

Hvad er Scope 1, Scope 2 og Scope 3?

Hvad er drivhusgasprotokollen? - Scope 1, Scope 2 og Scope 3

Ifølge den mest anerkendte emissionsberegningsmetode, kaldet Greenhouse Gas Protocol (GhG Protocol), bør virksomheder opdele deres udledninger i tre scopes. Beregninger, foretaget i overensstemmelse med GhG-protokollen, kan ses som en opgørelse over CO2-udledninger for at forstå, hvilke forretningsaktiviteter der har størst påvirkning.

Scope 1: Dækker direkte udledninger fra virksomheden og omfatter blandt andet mobilt og stationært brændstof, og udledning fra industrielle processer. Disse udledninger er relateret til bygninger, køretøjer og stationære motorer, der drives af virksomheden.

Scope 2: Der er tale om indirekte udledninger fra indkøb af energi genereret uden for den indberettende virksomheds drift, såsom el, varme, kølesystemer med gas og damp. Det er områder, som virksomheden forbruger og kan kontrollere, men ikke ejer og producerer selv.

Scope 3: Dette omfang omfatter indirekte udledninger opdelt i 15 kategorier. Scope 3 vil oftest dække 75-95% af virksomhedens samlede udledninger. De 15 kategorier i scope 3 har til formål at give virksomheder en systematisk ramme til at måle, følge og reducere udledninger på tværs af værdikæden. Kategorierne er opdelt for at udelukke hinanden, hvilket vil sikre, at dobbelttælling af Scope 3-udledninger undgås for hver virksomhed. Scope 3 udledninger er forbundet med både upstream og downstream aktiviteter i værdikæden.

Nedenfor er Scope 3-kategorierne i rækkefølge. Her er nogle eksempler på, hvilke aktiviteter der indgår i hver kategori og skal tælles som udledninger i Scope 3 (disse skal ikke anses for at være Scope 1 eller 2 udledninger).

1. Køb af varer og tjenester:

- Indkøb af kontorartikler, mad til kantinen, varer der skal sælges til slutbrugere eller materialer til produktion som fx træ.

- Indkøb af datalagring, rengøringstjenester og andre tjenester.

2. Kapitalgoder:

- Køb af udstyr, maskiner, bygninger, faciliteter og køretøjer, der bruges til at fremstille varer eller levere en service.

3. Brændstof- og energirelaterede aktiviteter:

- Udvinding af kul

- Raffinering af benzin

- Transmission og distribution af naturgas

- Produktion af købt el

4. Upstream transport og distribution:

- Alle indkøbte transport- og distributionsydelser.

- Transport af indkøbte varer fra 1. leds leverandører.

5. Affald:

- Affald, der genereres i den daglige drift, såsom organisk affald, almindeligt affald, plast mv. Herudover omfatter udledning fra behandling, der vedrører om affald bliver genanvendt, forbrændes eller deponeres.

- Spildevand fra driften.

6. Forretningsrejse:

- Afstand tilbagelagt af medarbejdere i forskellige transportmidler såsom fly, taxa, tog osv. til forretningsformål.

7. Medarbejderpendling:

- Medarbejdernes tilbagelagte afstand mellem arbejde og hjem på cykel, offentlig transport, bil mm.

8. Upstream-leasede aktiver:

- Lejede kontorpladser eller leasede firmabiler.

9. Downstream transport og distribution:

- Pendling af kunder til og fra de rapporterende virksomheders butikker.

- Last mile levering købt af kunder.

10. Behandling af solgte produkter:

- Forarbejdning af glas (mellemprodukt) til fremstilling af vinflasker (slutprodukt).

11. Brug af solgte produkter:

- Elforbrug af solgt elektronik over deres forventede levetid.

- Brændstofforbrug af solgte køretøjer over deres forventede levetid.

12. Slutbehandling af solgte produkter:

- Slutbehandling af produktet fx. glasbeholderen genbruges, hvorimod plastik etiketten går til forbrænding.

13. Downstream-leasede aktiver:

- Energiforbrug i bygninger udlejet til andre virksomheder.

- Brændstofforbrug af køretøjer leaset til andre virksomheder.

14. Franchising:

- Franchisegiveren, den organisation, der udsteder licensen, bør rapportere Scope 1 og Scope 2 udledninger fra franchisetagere.

15. Investeringer:

- Hvis virksomheden har investeret 10 % i en virksomhed, er denne virksomhed ansvarlig for 10 % af virksomhedens udledning.

- Finansielle institutioner skal desuden inkludere udledninger fra kommercielle lån, realkreditlån, projektfinansiering mv.

Der findes en stor interesse hos virksomheder for at arbejde med deres Scope 3, da det er en stor del af virksomhedens udledninger. Det giver dog god mening at beregne Scope 1 og 2 før man begynder med Scope 3, da Scope 3 udregninger ofte kræver mere arbejde og kan være avanceret. Når virksomheden har styr på udledninger i Scope 1 og 2, findes der nogle trin som kan hjælpe virksomheden i gang med beregning af Scope 3:

● Forstå de vigtigste udledninger i scope 3: Start med at gennemgå hver Scope 3-kategori i GhG-protokollen. Forstå hvilke udledninger, der er relateret til virksomhedens drift, og skriv dem ned.

● Lav en prioriteringsliste: Kategorierne bør rangeres for at forstå deres indflydelse. Det foretrækkes at rangordne kategorierne ved at lave en grov estimering af deres CO2-udledning, ved at bruge en spend-based (udgiftsbaseret) metode eller en estimering af købt mængde/enheder og gange disse med CO2-koefficienter. Der findes gratis beregningsværktøj online, som kan bruges som en estimering fx Klimakompasset. Det skal dog siges, at disse værktøjer ikke kan bruges end vejledende for niveauet af din virksomheds udledning.

Når du har en estimering, kan du rangere kategorierne efter procentdel af virksomhedens CO2-udledning. I tilfælde af, at du ikke er bekendt med dette, kan kategorierne også evalueres på flere andre parametre for at få et overblik over deres betydning; fx mængden af købte enheder, den indflydelse det har på driften, den risiko det udgør, eller de kategorier, der har størst udgifter. Når du ved, hvilke der er de største eller vigtigste kategorier, kan det hjælpe processen at vælge dem, der er nemmest at starte med. Du ønsker, at denne proces skal resultere i en prioritetsliste, der balancerer indflydelse af udledninger og gennemførligheden af at indsamle data.

● Vælg en metode for dataindsamling: Hver kategori i Scope 3 kan kræve forskellige dataindsamlingsmetoder. Hvilken metode du vælger afhænger af tilgængeligheden af data samt den ønskede kvalitet og nøjagtighed. Generelt vil du vælge en aktivitetsbaseret tilgang, hvis du ønsker højere kvalitet og mere præcist regnskab, hvorimod spend-based data mere er et skøn, men også lettere at håndtere og indsamle. Beslutningen bør være baseret på tidsrammen for indsamling af data samt hvor mange kategorier du ønsker at dække.

● Lav en plan: Når du har et klart billede af dine kategorier, skal du beslutte dig for, om du vil fokusere på den største kategori først, eller gå efter de lavthængende frugter. Den generelle anbefaling vil være at fokusere på en eller nogle få kategorier ad gangen og lave en plan for, hvilke kategorier du vil have med til næste rapport. For banker kan det give mening at udelukkende fokusere på kategori 15, investeringer, da dette kan udgøre langt over 90 % af virksomhedens udledning. Men hvis den største kategori kræver omfattende arbejde, og der er en begrænset tid til indsamling af data, kan det give mening at starte med nogle mindre og nemmere kategorier. Selvom bankens mindre kategorier måske kun dækker 10 % af udledningerne, vil det være en chance for at lære, hvordan man griber forskellige typer beregninger an til næste års rapportering og derfor også være en god start. Et forsøg på at gøre alt på én gang, kan resultere i data af dårlig kvalitet eller overbelastende arbejde.

● Transparent rapportering: Hvis du ikke har alle nødvendige data, eller der er tvivl om de indsamlede data, så er det bedst at lave notater og fortælle sandheden. Det er i orden, hvis du bruger spend-based rapportering, eller hvis du kun kan indsamle data om nogle af dine købte produkter og tjenester. Du skal dog være ærlig i din rapportering om dette, og lade læserne kende omfanget og kvaliteten af de indsamlede data.

Kilde Dansk Industri 2022:

https://www.danskindustri.dk/brancher/di-digital/nyhedsarkiv/nyheder/2022/10/forsta-drivhusgasprotokollen-og-hvordan-du-begynder-at-arbejde-med-scope-3/

Hvad er CEMS Data Scope?

CEMS har bygget Data Scope til alt det som ikke har en udledning, men der stadig skal rapporteres på.

Dvs. alt det som bla. ligger under S og G.

Data Scope punkterne ligger under udledningsberegneren, og der kan der uploades dokumentation.

Når uploader dokumentation på et punkt får man en grøn stjerne.

Hvis man uploader mere end et dokument som dokumentation på punkt, så får man en gul stjerne.

Hvis man ikke uploader dokumentation på et punkt så får man en rød stjerne.

Alle disse dokumenter bliver sendt med over til revision ved Revisor.

Hvad er faktiske udledninger og hvad er default betragtninger?

Hvad er forskellen imellem faktiske udledninger og default/gennemsnitsbetragtninger?

Forskellen mellem faktiske udregninger af CO2-udledninger og beregninger baseret på standardværdier eller gennemsnitsbetragtninger ligger i præcisionen og nøjagtigheden af de opnåede resultater. Lad os uddybe begge tilgange:

- Faktiske udregninger af CO2-udledninger: Ved faktiske udregninger indsamles og anvendes specifikke data om aktiviteter, processer eller ressourcer, der bidrager til CO2-udledninger. Dette kan omfatte præcise målinger af energiforbrug, brændstofanvendelse, produktionsprocesser og andre relevante parametre. Virksomheder eller organisationer gennemfører ofte omfattende analyser ved hjælp af data fra deres egne operationer for at opnå nøjagtige og præcise tal for deres CO2-udslip. Denne metode kræver mere ressourceindsats, men det resulterer i mere pålidelige resultater.

- Beregning baseret på default værdier/gennemsnitsbetragtninger: I modsætning hertil kan nogle organisationer eller enkeltpersoner vælge at bruge standardværdier eller gennemsnitsbetragtninger for at estimere deres CO2-udledninger. Disse standardværdier er ofte baseret på generelle antagelser eller statistiske gennemsnit for en given sektor eller aktivitet. Denne metode er lettere og mindre ressourcekrævende, men den kan også være mindre præcis, da den ikke tager højde for specifikke forhold i en given situation.

Fordelene ved faktiske udregninger inkluderer en mere præcis vurdering af virkelige påvirkninger og muligheder for at identificere områder, hvor reduktioner kan opnås. På den anden side kan brugen af standardværdier være mere hensigtsmæssig i situationer, hvor det er vanskeligt eller omkostningstungt at indsamle specifikke data.

Generelt set er nøjagtigheden af CO2-udslipsberegninger afgørende, især når målet er at træffe informerede beslutninger om reduktion af udledninger og opfylde bæredygtighedsmål. Derfor bør valget mellem de to tilgange afhænge af tilgængeligheden af data, ressourcekapacitet og formålet med beregningerne.

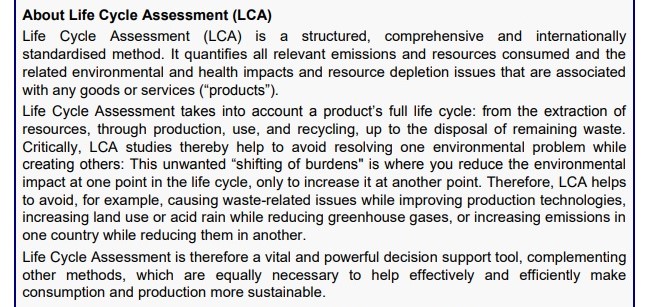

Hvad er en LCA-rapport?

En livscyklusanalyse (LCA) bruges til at beregne det samlede klimaaftryk. Der findes forskellige metoder og standarder til disse beregninger, som kan fokusere på klimapåvirkning alene eller inddrage andre miljøfaktorer.

Overordnet er ISO 14040 og 14044 standarderne grundpillerne i arbejdet med livscyklusanalyser, da de udgør en vigtig ramme.

EU-Kommissionen udgav i 2010 The International Reference Life Cycle Data System (ILCD) Handbook, hvor en LCA er defineret på følgende måde:

Egen oversættelse af overstående citat til dansk:

Life Cycle Assessment (LCA) er en struktureret, omfattende og internationalt standardiseret metode. Den måler alle relevante emissioner, ressourceforbrug og de tilknyttede miljø- og sundhedspåvirkninger samt problemer med ressourceudtømning, der er forbundet med varer eller tjenester.

LCA ser på hele produktets livscyklus: fra udvinding af ressourcer, produktion og brug til genanvendelse og bortskaffelse af resterende affald. En vigtig del af LCA er at undgå, at løsningen på ét miljøproblem skaber et nyt et andet sted i livscyklussen – en såkaldt "flytning af byrder". For eksempel kan en teknologi reducere drivhusgasser, men samtidig øge arealanvendelsen eller syreregn, eller udledninger kan flyttes fra ét land til et andet.

Derfor er LCA et uundværligt værktøj til at understøtte beslutninger. Det supplerer andre metoder og hjælper med at gøre forbrug og produktion mere bæredygtigt på en effektiv og helhedsorienteret måde.

Kort sagt: LCA analyserer hele produktets livscyklus for at undgå, at løsningen på ét miljøproblem skaber et nyt et andet sted. Det sikrer et helhedsorienteret perspektiv, hvor bæredygtige løsninger gavner hele vejen rundt.

Eksempler på andre standarder:

- ISO 14067: Produkters klimaaftryk

- Product Environmental Footprint (PEF): EU's metode til miljøaftryk

- DS/EN 15804: Byggevarers miljøvaredeklarationer

- GHG Protocol: Standard for drivhusgasser

Du kan læse mere her:

ILCD-håndbogen: International Reference Life Cycle Data System (ILCD) Handbook - General guide for Life Cycle Assessment - Provisions and Action Steps (2010)

Energistyrelsens guide til beregning af klimaaftryk

CEMS har en kladde-bank, hvor du kan finde kladder for EPD og PCR. Se evt. mere her.

Hvad er en EPD & en PCR?

En Environmental Product Declaration (EPD) og et Product Category Rule (PCR) dokument er centrale elementer i vurderingen af et produkts miljømæssige præstation. En EPD er et standardiseret dokument, der gennemsigtigt og sammenligneligt kommunikerer produktets miljøpåvirkning baseret på en Livscyklusvurdering (LCA). PCR'er definerer de specifikke regler og retningslinjer, der anvendes til at udarbejde en EPD for en bestemt produktkategori og sikrer, at de data, der rapporteres, er relevante og konsistente på tværs af lignende produkter.

Formålet med både EPD'er og PCR'er er at gøre det muligt for interessenter som kunder, arkitekter og regulatorer at forstå og sammenligne miljøpåvirkningen af forskellige produkter på en ensartet måde. Mens EPD'er præsenterer de vigtigste miljødata i et letforståeligt format, sikrer PCR'er, at de anvendte metoder er ensartede og overholder standardiserede krav, hvilket fremmer pålidelige og bæredygtige valg.

Hvilke standarder refererer vi til?

For at sikre, at vores EPD'er og PCR'er er pålidelige og i overensstemmelse med internationale standarder, følger vi disse:

- EN 15804:2012+A2:2019: Denne standard specificerer kravene til EPD'er for byggeprodukter og omfatter alle relevante faser af produktets livscyklus samt de specifikke miljøindikatorer, der skal rapporteres.

Ved at følge disse standarder sikrer vi, at vores EPD'er og PCR'er er nøjagtige, verificerbare og kan bruges til at træffe informerede beslutninger om bæredygtighed i overensstemmelse med bedste praksis inden for miljøvurdering.

Har du yderligere spørgsmål om EPD'er, PCR'er eller vores metoder, er du velkommen til at kontakte os.

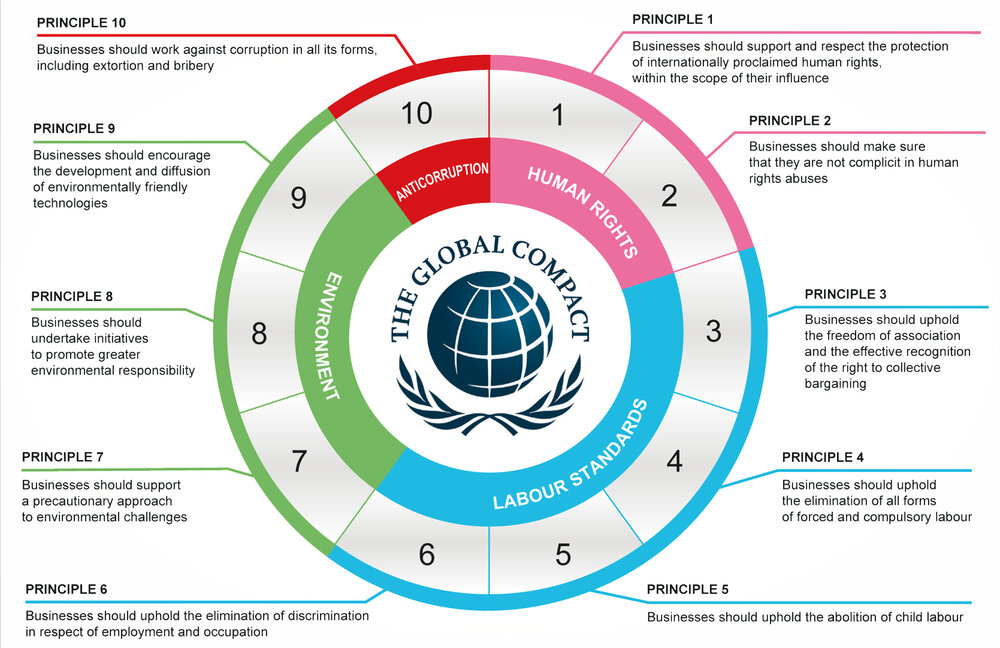

De ti principper i FN's Global Compact

Virksomhedens bæredygtighed starter med en virksomheds værdisystem og en principbaseret tilgang til at drive forretning. Det betyder at operere på måder, der som minimum opfylder grundlæggende ansvar inden for områderne menneskerettigheder, arbejdsmarked, miljø og anti-korruption. Ansvarlige virksomheder indfører de samme værdier og principper, uanset hvor de er til stede, og ved, at god praksis på ét område ikke opvejer skade på et andet. Ved at inkorporere de ti principper i FN's Global Compact i strategier, politikker og procedurer og etablere en integritetskultur, opretholder virksomheder ikke kun deres grundlæggende ansvar over for mennesker og planet, men sætter også scenen for langsigtet succes.

De ti principper i FN's Global Compact er afledt af: Verdenserklæringen om menneskerettigheder , Den Internationale Arbejdsorganisations erklæring om grundlæggende principper og rettigheder på arbejdspladsen , Rio-erklæringen om miljø og udvikling og FN's konvention mod korruption .

Læs mere på: https://unglobalcompact.org/what-is-gc/mission/principles#

Hvad er greenwashing?

Greenwashing - Når god grøn intention bliver til fordrejning af markedsføring

Hvad er greenwashing?

Greenwashing er praksissen, hvor der gives en falsk eller vildledende fremstilling af en virksomheds eller produkts miljømæssige engagement for at fremstå mere bæredygtig, end den egentlig er. Dette sker ofte gennem reklamer, branding eller markedsføringskampagner, hvor virksomheder kan overdrive deres bæredygtighedsinitiativer eller bruge tvetydigt sprog for at skabe et grønt image uden reel substans.

Undgå faldgruberne - Vær kritisk, kræv gennemsigtighed

Ved at forstå fænomenet greenwashing kan forbrugere og virksomheder navigere mere kritisk i det komplekse landskab af bæredygtighedsudsagn og sikre, at de støtter virkelige og meningsfulde initiativer.

Læs mere om greenwashing på: https://csr.dk/hvad-er-greenwashing-og-hvordan-undg%C3%A5r-du-blive-snydt

Hvad er greenhushing?

Hvad er Greenhushing?

Greenhushing refererer til situationer, hvor virkelige og betydningsfulde bæredygtighedsinitiativer bliver nedtonet eller skjult af virksomheder eller organisationer. Dette kan ske, når en virksomhed undlader at markedsføre eller dele sine ægte bæredygtighedsbestræbelser af frygt for at blive beskyldt for greenwashing eller af andre årsager.

Anerkend det gode arbejde - Fremhæv ægte bæredygtighed

Greenhushing opfordrer til behovet for at anerkende og fremhæve autentiske bæredygtighedsinitiativer. Virksomheder, der virkelig gør en forskel, bør have mulighed for at dele deres indsats uden frygt for, at det opfattes som overfladisk markedsføring.

Læs mere om greenhushing på: https://www.csr.dk/hver-femte-virksomhed-beg%C3%A5r-green-hushing

Hvad er GLEC Framework?

Hvad er GLEC Framework?

GLEC Framework: er en universel metode til logistiske emissionsregnskaber.

I oktober 2019 udgav Smart Freight Center GLEC Framework, en guide til afsendere, transportører og logistiktjenesteudbydere om, hvordan man rapporterer emissioner fra logistikoperationer. Det er beregnet til at blive brugt sammen med Corporate Standard, og det har fået mærket "Built on GHG Protocol" for dets overholdelse af GHG-protokollens krav.

Godstransport udgør rygraden i nutidens globale økonomi. Fremadrettede virksomheder sigter mod at kontrollere drivhusgasemissioner (GHG) fra deres logistiske forsyningskæde, ikke kun fordi det forventes af kunder, regeringer og investorer, men også fordi de anerkender forretningsgrundlaget for CO2-regnskab og reduktion. Indtil nu kunne sammenligning af emissioner på tværs af forskellige transportformer være som at sammenligne æbler med appelsiner, fordi der findes så mange metoder.

Global Logistics Emissions Council (GLEC), ledet af Smart Freight Centre, er en gruppe af virksomheder, foreninger og programmer, og støttet af førende eksperter og andre interessenter. Dets medlemmer omfatter velkendte virksomheder som DHL, SNCF, Maersk, TNT, Hapag-Lloyd og Kuehne + Nagel. Siden starten i 2014 har GLEC udviklet en universel metode til beregning af logistiske emissioner på tværs af vej, jernbane, luft, sø, indre vandveje og omladningscentre. "GLEC Framework for Logistics Emission Methodologies" kombinerer eksisterende metoder i én ramme og udfylder hullerne.

Dette branchefokuserede vejledningsdokument er designet til at fungere sammen med den frivillige GHG Protocol Corporate Accounting and Reporting Standard.

Rammen er designet til at øge gennemsigtigheden og give virksomheder med mindre fodspor en konkurrencefordel. Virksomheder kan også bruge emissionsdata til logistiske forretningsbeslutninger, såsom at vælge mere brændstofeffektive transportformer, ruter og transportører og identificere måder til at øge effektiviteten og reducere omkostningerne.

Som et næste trin vil GLEC tilskynde virksomheder til udbredt overtagelse af rammeværket og integrere det i grønne fragtprogrammer, værktøjer til beregning af CO2-fodaftryk og nationale og internationale standarder. Arbejdet vil også fortsætte med at udfylde resterende huller og udvide rammerne med Black Carbon og luftforurenende stoffer.

GLEC og GHG-protokollen inviterer virksomheder til at demonstrere en forpligtelse til en mere konkurrencedygtig og miljømæssigt bæredygtig fragtsektor ved at implementere GLEC Framework.

Kilde ghgprotocol.org 2019: https://ghgprotocol.org/blog/glec-framework-universal-method-logistics-emissions-accounting

Hvad er ISO14083?

Hvad er ISO14083?

I dag er GHG protokollen udgangspunktet for virksomhedernes beregning og rapportering af deres drivhusgasser. GHG protokollen, en global industristandard fra starten af det 20’ århundrede. Med den nye ISO 142083 standard er retningslinjerne for, hvordan GHG-emissioner fra transportkæder beskrevet mere specifikt, end i GHG protokollen. Hermed er mulighederne for retvisende at kunne sammenligne GHG udledningen fra forskellige transportvirksomheder forbedret.

Den første internationale standard for transportkæder var EN 16258, som den europæiske standardiseringsorgan CEN offentliggjorde i 2012. Efterfølgende har standarden EN16258 dannet grundlag for, at et industrinetværk, Global Logistics Emissions Council GLEC, har udarbejdet en håndbog og vejledning i beregning og deklaration af CO2 fra transport og logistik services, GLEC Framework. GLEG Framework må i dag regnes som en industristandard (i lighed med GHG-protokollen), og en række globale transportvirksomheder angiver i dag GLEC Framework som den standard, de rapporterer efter.

Den nye ISO 14083 standard er på mange måder en opdatering af de to ovennævnte standarder.

De vigtigste principper i den nye standard er:

- Beregningen er baseret på forbrug af drivmiddel og en emission faktor for drivmidlet

- Fordelingen af skal ske på grundlag af et fysisk mål. For langt de fleste transportmidler skal dette være på grundlag af transportarbejdet, dvs. for gods, vægt af gods x transporteret afstand

- Alle emissioner skal medregnes og fordeles, dvs. også tomkørsel

- Beregningen og rapporteringen skal indeholde den samlede udledning (GHG emission total), dvs. både udledningen ved at producere og transportere drivmidlet frem til tanken, og udledningen fra transportmidlet (GHG emission operationel).

Det er de samme grundprincipper, som ved de to tidligere standarder. Der er også forskelle:

- Den nye ISO 14083 standard indeholder på en række områder forslag til mere specifikke principper ved fordelingen af GHG emissionerne.

- Hvor EN 16258 alene medtager emissionerne fra transportmidlerne, giver ISO 14083 også mulighed for at medregne emissioner fra knudepunkter og terminaler og fra energiproduktionen til at forsyne de IT-systemer, der anvendes i transportsektoren i dag.

- Drivhuseffekten af udslip af LNG skal nu medregnes, det samme gælder drivhuseffekten fra udslip af kølervæske fra køleanlæg på transportmidlerne.

Globalt tegner transport (person og gods) sig for ca. ¼ samlede GHG emissioner. Med den nye ISO 14083 standard er principperne for kvantificering af transportsektoren blevet præciseret.

Det er et godt grundlag for arbejdet med at reducere klimaaftrykket fra transportsektoren på tværs af transportkæder og på langs af forsyningskæden.

Kilde: https://dasp.dk/iso-14083-ny-global-standard-for-beregning-og-deklaration-af-drivhusgasser-fra-transport-af-gods/

ISO14001 den internationale - standard for miljøledelsessystemer

ISO14001 er en global standard, der sætter fokus på miljøledelse i virksomheder og organisationer. Den blev først udgivet af Den Internationale Standardiseringsorganisation (ISO) i 1996 og er siden blevet opdateret flere gange for at afspejle ændringer inden for miljømæssige forventninger og praksis.

Baggrund og formål: Formålet med ISO14001 er at give virksomheder et struktureret fundament til at etablere, implementere, opretholde og forbedre deres miljøledelsessystem. Dette inkluderer identifikation og håndtering af miljøpåvirkninger, reduktion af negativ indvirkning på miljøet og overholdelse af lovgivningsmæssige krav.

Elementer i ISO14001

- Politik for miljøstyring: Organisationen udvikler en miljøpolitik, der forpligter den til at overholde gældende miljølove og forbedre sin miljømæssige præstation.

- Planlægning: Dette trin indebærer identifikation af miljømæssige risici og muligheder samt etablering af klare mål og handlingsplaner for at opnå dem.

- Implementering: Organisationen implementerer nødvendige ressourcer og kompetencer for at opfylde de fastsatte miljømål, herunder uddannelse af medarbejdere, udvikling af procedurer og oprettelse af kommunikationskanaler.

- Overvågning og måling: En central del af ISO14001 er evnen til at overvåge og måle miljømæssig præstation ved at fastlægge indikatorer, der viser, om målene nås, og om der er behov for justeringer.

- Afklaring og korrektion: Organisationen gennemgår løbende og evaluerer sit miljøledelsessystem for at sikre, at det fungerer effektivt. Eventuelle afvigelser eller behov for forbedringer kræver passende korrektioner.

- Ledelsens gennemgang: Topledelsen gennemgår regelmæssigt organisationens miljømæssige præstationer, mål og politikker for at sikre overensstemmelse og kontinuerlig forbedring.

Fordele ved ISO14001-certificering

- Forbedret miljømæssig præstation: ISO14001 hjælper virksomheder med at identificere og reducere deres miljømæssige påvirkninger, hvilket kan resultere i mindre ressourceforbrug og mindre miljøbelastning.

- Forøget troværdighed: Certificeringen viser, at virksomheden tager sit ansvar for miljøet alvorligt og har etableret systemer til at håndtere det.

- Adgang til nye markeder: Mange offentlige institutioner og virksomheder kræver, at deres leverandører har en vis form for miljøcertificering som et krav for at gøre forretning med dem.

- Reducerede omkostninger: Ved at identificere ineffektive processer eller ressourceforbrug kan organisationer spare penge ved at optimere deres drift.

Udfordringer: Selvom ISO14001 har mange fordele, er det ikke uden udfordringer. Nogle påpeger, at standarden kan være for generel og ikke altid resultere i helt konkrete miljømæssige forbedringer. Omkostningerne ved implementering kan udgøre en udfordring for mindre virksomheder, og nogle kan føle, at den administrative byrde er for omfattende.

Konklusion: ISO14001 udgør en væsentlig standard med potentiale til at forbedre virksomheders miljømæssige præstationer. Selvom det ikke udgør en universal løsning på alle miljøproblemer, tilbyder det et struktureret framework til at håndtere og forbedre miljømæssige forhold. Opnåelse af certificering kræver ikke kun dedikation og ressourcer, men det understreger også virksomhedens ansvar inden for Environmental, Social, and Governance (ESG) og Corporate Social Responsibility (CSR). Mange organisationer finder, at fordelene ved ISO14001-certificering går ud over miljømæssige forbedringer og inkluderer et stærkere engagement i bæredygtighedspraksisser og en forbedret virksomhedsimage. Denne holistiske tilgang til ansvarlig virksomhedsførelse kan fungere som en strategisk drivkraft for at opnå bæredygtighedsmål og styrke relationen med interessenter, herunder kunder, medarbejdere og samfundet som helhed.

Afregning af Sol og vind

Afregning af Sol og vind fra egne anlæg

Læs mere om afregningen af sol og vind her:

Hvordan beregner vi CO2e-reduktioner

Hvordan beregner vi CO2e-reduktioner ved intern genanvendelse, og hvorfor anvender vi minusværdier?

I vores CEMS-reduktionsberegner benytter vi emissionsfaktorer fra Klimakompasset til at estimere CO2e-reduktioner, der opnås ved intern genanvendelse af materialer som træ. Når vi genanvender materialer internt i stedet for at købe nyt, undgår vi den CO2e-udledning, der ellers ville være forbundet med produktionen af nye materialer. Denne undgåede udledning bliver repræsenteret som en negativ værdi i vores beregner, hvilket tydeligt viser den reelle besparelse i CO2e-udledninger.

Denne beregningsmetode er baseret på anerkendte principper, herunder Climate-KIC's Guidance on Avoided Emissions, som anbefaler at dokumentere undgåede emissioner gennem genanvendelse som en del af en pålidelig og konsistent dekarboniseringsstrategi. Climate-KIC (Climate Knowledge and Innovation Communities) er en af de operationelle enheder under EIT (Det Europæiske Institut for Innovation og Teknologi), der arbejder inden for klimaområdet. EIT Climate-KIC er Europas førende initiativ inden for klimainnovation, som arbejder for at accelerere overgangen til en klimaneutral økonomi gennem uddannelse, iværksætteri og partnerskaber på tværs af sektorer. Det er et videns- og innovationsfællesskab støttet af EU, der udvikler løsninger til at bekæmpe klimaforandringer. Ved at kombinere Klimakompassets emissionsfaktorer med denne metodologi sikrer vi, at vores tilgang til at kvantificere CO2e-reduktioner er både korrekt og baseret på bedste praksis inden for feltet.

Læs mere om EIT her: https://eit.europa.eu/

Læs mere om Climate-KIC her: https://www.climate-kic.org/

Hvad er en SMV?

SMV står som forkortelse for “Små og mellemstore virksomheder”. Det er en kategori af virksomheder, der bliver defineret ud fra specifikke kriterier omkring antal ansatte, omsætning og samlet balance.

SMV's betydning i erhvervslivet

Det er essentielt for virksomhedsejere at afgøre, om deres virksomhed falder ind under SMV-kategorien. Årsagen? Der findes diverse finansierings- og støtteordninger specifikt målrettet SMVer, baseret på EU’s definition. Endvidere kan regnskabsregler og dokumentationspligter variere afhængigt af, om man er en SMV eller ej.

EU’s definition af SMV

EU differentierer virksomheder på baggrund af deres størrelse, hvilket omfatter antallet af ansatte samt omsætning og den samlede balance.

- Mikrovirksomheder:

- 0-9 ansatte

- Maks. 2 millioner € i omsætning

- Maks. 2 millioner € i samlet balance

- Små virksomheder (en del af SMV):

- 10-49 ansatte

- Maks. 10 millioner € i omsætning

- Maks. 10 millioner € i samlet balance

- Mellemstore virksomheder (også en del af SMV):

- 50-249 ansatte

- Maks. 50 millioner € i omsætning

- Maks. 43 millioner € i samlet balance

Sammenfattende defineres SMVer, i henhold til EU, som virksomheder, der falder ind under kategorierne for små og mellemstore virksomheder. Dette betyder, at de typisk vil have mellem 10 og 249 ansatte, og deres omsætning eller samlede balance vil ligge mellem 10-50 millioner euro.

Link til SMV Danmark hjemmeside: https://smvdanmark.dk/

Hvad er Årsregnskabslovens § 99 a?

Ifølge Årsregnskabsloven § 99 a skal store danske virksomheder inkludere en redegørelse for samfundsansvar i deres årsrapport. Denne redegørelse har til formål at informere interessenter om virksomhedens indsats og resultater inden for områder som miljø, sociale forhold og ansvarlig virksomhedsledelse.

På dette link kan du læse mere om Årsregnskabslovens § 99 a: https://danskelove.dk/%C3%A5rsregnskabsloven/99a

Hvad er DEFRA & GHG-protokollen?

Hvad er DEFRA & GHG-protokollen?

DEFRA er omregningsfaktorer, der giver organisationer og enkeltpersoner mulighed for at beregne drivhusgasemissioner (GHG) fra en række aktiviteter, herunder energiforbrug, vandforbrug, affaldsbortskaffelse, genbrug og transportaktiviteter.

https://ghgprotocol.org/Third-Party-Databases/Defra

DEFRA står for Department for Environment, Food & Rural Affairs, og det er en britisk regeringsafdeling, der fokuserer på miljø, fødevareproduktion, landbrug og landsbyanliggender. DEFRA spiller en rolle i udviklingen og implementeringen af politikker relateret til miljøbeskyttelse, bæredygtighed og klima i Storbritannien.

https://ghgprotocol.org/about-us

Hvad er GHG-protokollen?

GHG-protokollen etablerer omfattende globale standardiserede rammer til måling og styring af drivhusgasemissioner (GHG) fra private og offentlige aktiviteter, værdikæder og afbødningsforanstaltninger.

Med udgangspunkt i et 20-årigt partnerskab mellem World Resources Institute (WRI) og World Business Council for Sustainable Development (WBCSD), arbejder GHG Protocol med regeringer, brancheforeninger, ngo'er, virksomheder og andre organisationer.

Historien om GHG-protokollen

GHG Protocol opstod, da WRI og WBCSD anerkendte behovet for en international standard for virksomheders GHG-regnskab og rapportering i slutningen af 1990'erne. Sammen med store virksomhedspartnere som BP og General Motors udgav WRI i 1998 en rapport kaldet " Safe Climate, Sound Business ." Den identificerede en handlingsdagsorden for at imødegå klimaændringer, som omfattede behovet for standardiseret måling af drivhusgasemissioner.

Kilde ghgprotocol.org: https://ghgprotocol.org/about-us

Inden 2030 vil EU reducere CO2-udledninger med 55% (i forhold til 1990)

EU lovgiver om stort og småt og har igennem de seneste år inddraget hensynet til klimaet, når der er lovgivet om andre emner, som f.eks. boligbyggeri og landbrugsstøtte, og i fælles regler for støvsugere, luftfart og meget mere. EU har en særlig ordning for de 11.000 mest klimaforurenende virksomheder. De skal sænke deres udledning med 43% (i forhold til 2005). Hvert land er desuden pålagt at sænke deres CO2-udledning. I Danmark skal vi fjerne 39% af vores CO2-udledning.

Derudover har EU vedtaget målsætninger for produktion og anvendelse af energi inden 2030:

- EU skal øge andelen af energiforbruget i EU fra vedvarende kilder som f.eks. sol, vand og vind til 27%

- EU skal forbedre effektiviteten af energiforbruget med 27% (f.eks. gennem bedre isolering af bygninger)

EU’s langsigtede mål er at stræbe efter at blive det første klimaneutrale kontinent inden 2050.

Kilder:

https://www.eu.dk/da/temaer/klima-og-groen-omstilling/eus-klimamaal

https://climate.ec.europa.eu/eu-action/climate-strategies-targets/2050-long-term-strategy_en

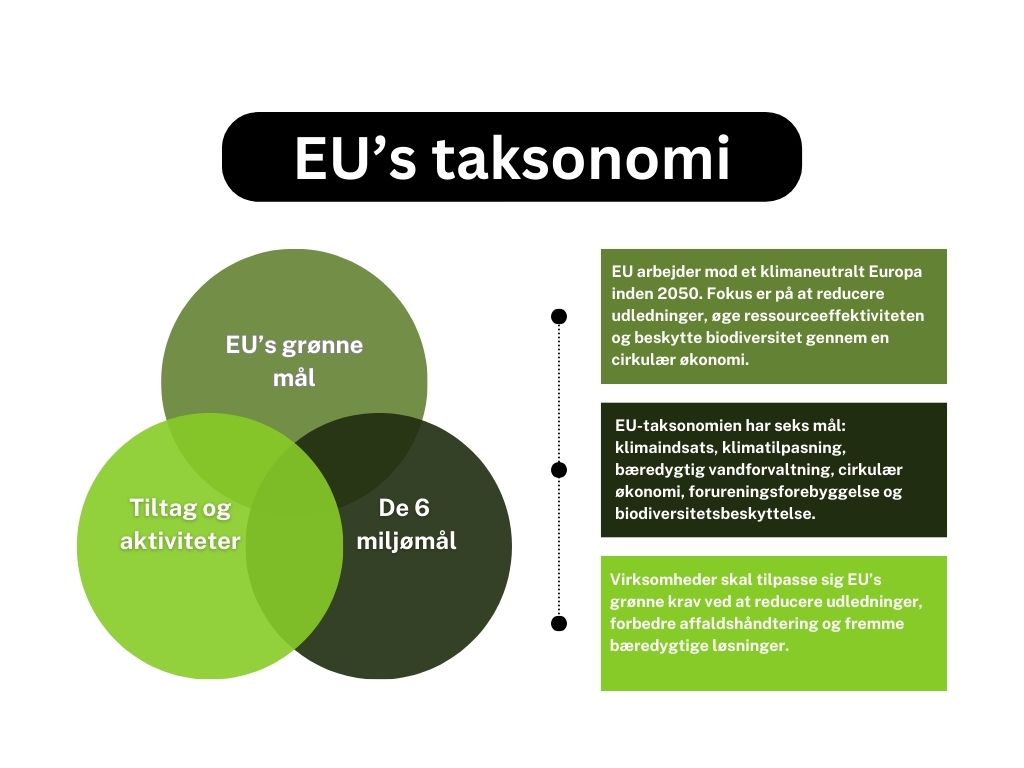

EU’s taksonomi

EU's taksonomi er et klassificeringssystem baseret på fælles definitioner af bæredygtighed. Det betyder, at når en økonomisk aktivitet er miljømæssig bæredygtig vil den udgøre et væsentligt bidrag til mindst ét af EU's klima- og miljømål.

Taksonomien indfører følgende centrale elementer for virksomheder og finansielle institutioner:

- Seks miljømål, som økonomiske aktiviteter skal bidrage væsentligt til for at blive klassificeret som bæredygtige.

- Fire betingelser, der skal være opfyldt, for at kunne definere, om en økonomisk aktivitet er bæredygtig.

- For hvert af de seks miljømål opstilles såkaldte tekniske screeningskriterier, der præciserer betingelser for alle økonomiske aktiviteter og bestemmer, om Fonden Dansk Standards ni aktiviteter udgør et væsentligt bidrag til et miljømål og ikke er til skade for de øvrige miljømål. Disse minimumsbetingelser skal være opfyldt og dokumenteret, for at en økonomisk aktivitet kan betegnes som værende miljømæssigt bæredygtig.

- Lovpligtige rapporteringskrav for virksomheder, der bl.a. skal oplyse, hvor stor en andel af deres omsætning, der skabes inden for forretningsområder, der er bæredygtige i henhold til taksonomien.

- Lovpligtige rapporteringskrav til finansielle institutioner, der skal oplyse, hvor stor en andel af deres samlede investeringer, der er bæredygtige i henhold til taksonomien.

EU's taksonomi oversætter således EU's klima- og miljømål til en række kriterier, der fastsætter, hvornår en økonomisk aktivitet anses for at være miljømæssig bæredygtig.

En økonomisk aktivitet er defineret ved varer eller tjenesteydelser, der udbydes på et marked. Fx er et byggeri en økonomisk aktivitet for en virksomhed. Udførslen af byggeriet består af økonomiske aktiviteter, der indbefatter både fysiske varer – som fx vinduer – og tjenesteydelser som fx rådgivning.

Virksomheder kan bruge taksonomiens klassificering til at synliggøre og kommunikere om deres bæredygtige tiltag, mens investorer kan bruge taksonomien til at finde virksomheder at investere i, som kan dokumentere, at de arbejder med bæredygtige tiltag.

Vil du læse EU's taksonomiforordning, se:

(EU) 2020/852.

Kilde: Dansk Standard

EFRAG

EFRAG (European Financial Reporting Advisory Group) er en privat forening, der blev startet i 2001 med støtte fra Europa-Kommissionen for at tjene offentlighedens interesser. I 2022 udvidede EFRAG sin mission efter at have fået en ny rolle i CSRD (Corporate Sustainability Reporting Directive). Nu giver de teknisk rådgivning til Europa-Kommissionen ved at levere fuldt udarbejdede udkast til EU-standarder for bæredygtighedsrapportering og/eller udkast til ændringer af disse standarder. De har bl.a. spillet en central rolle i udviklingen og implementeringen af ESRS-kravene.

Medlemmerne består af europæiske interessenter, nationale organisationer og civilsamfundsorganisationer.

EFRAG's arbejde er opdelt i to hovedområder: Den ene del handler om finansiel rapportering, hvor de påvirker udviklingen af IFRS-standarder (International Financial Reporting Standards) fra et europæisk perspektiv og hvordan de kan gøre kapitalmarkederne mere effektive, samt giver rådgivning om godkendelse af (ændringer til) IFRS-standarder til Europa-Kommissionen. Den anden del handler om bæredygtighedsrapportering, hvor de udvikler udkast til EU-standarder for bæredygtighedsrapportering og de nødvendige ændringer for Europa-Kommissionen.

Læs mere her.

Sammenspillet mellem EFRAG og CSRD

EFRAG og CSRD hænger sammen ved, at EFRAG udvikler og leverer de tekniske standarder, som er nødvendige for, at virksomheder kan overholde CSRD's krav til bæredygtighedsrapportering. Dette partnerskab sikrer, at der er en klar og konsistent ramme for, hvordan virksomheder skal rapportere om deres bæredygtighedspræstationer.

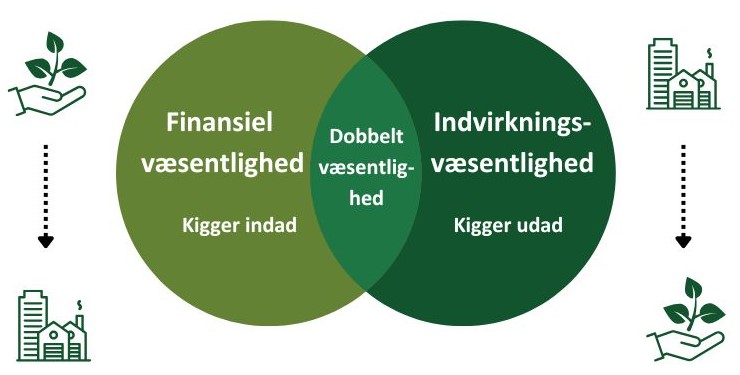

Hvad er en dobbelt væsentlighedsanalyse, og hvorfor er den vigtig for jeres virksomhed?

Hvis jeres virksomhed er underlagt CSRD-rapportering, skal I lave en dobbelt væsentlighedsanalyse. Men hvad er det egentlig?

En dobbelt væsentlighedsanalyse – også kaldet en dobbelt væsentlighedsvurdering (på engelsk: double materiality assessment) – afgør, hvilke emner der skal rapporteres i jeres CSRD-rapport, og hvilke der kan udelades. Analysen vurderer emner ud fra to dimensioner:

-

Finansiel væsentlighed (financial materiality): Her vurderes, hvor væsentlig en given faktor er for virksomhedens økonomiske resultater. Fokus er på at identificere og rapportere forhold, der kan påvirke økonomien, og som er relevante for investorer og andre finansielle interessenter.

-

Indvirkningsvæsentlighed (impact materiality): Her vurderes betydningen af virksomhedens aktiviteter i forhold til deres indvirkning på miljøet, samfundet og mennesker. Det handler om at identificere og rapportere de mest væsentlige sociale og miljømæssige konsekvenser af virksomhedens handlinger, uanset om de påvirker økonomien.

Ved at kombinere disse to dimensioner får virksomheden et helhedsorienteret billede af de mest kritiske emner for bæredygtighedsindsatsen.

Hvordan bruges tærskelværdien i analysen?

For at strukturere dobbeltvæsentlighedsvurderingen benyttes en skala fra 1 til 5 til at vurdere væsentligheden af hvert emne. Den samlede pointværdi for hvert emne afgør, hvor det placeres i ét af ni felter, så virksomheden kan identificere og prioritere de mest betydningsfulde områder. På denne måde sikrer tærskelværdien, at de vigtigste emner for både finansielle og bæredygtighedsmæssige hensyn står tydeligt frem.

Virksomheden skal overveje sine påvirkninger både på kort, mellemlang og lang sigt, da betydningen kan variere over tid. Før analysen påbegyndes, er det afgørende at forstå forretningsmodellen og værdikæden grundigt, så man kan inddrage de rette funktioner, leverandører og samarbejdspartnere i arbejdet med bæredygtighedsspørgsmålene.

Læs mere her:

Virksomhedsguiden: Dobbelt væsentlighedsanalyse - Hvad er det?

Dansk Industri: Hvad er en væsentlighedsanalyse?

ESRS

Nye bæredygtighedsstandarder

ESRS betyder European Sustainability Reporting Standards. Det er et sæt standarder udviklet af EFRAG (European Financial Reporting Advisory Group) for EU-Kommissionen. Disse standarder skal gøre bæredygtighedsrapportering mere ensartet og bedre blandt virksomheder i Europa. ESRS er en del af CSRD (Corporate Sustainability Reporting Directive), som EU vedtog i 2021. Disse regler skal indføres gradvist over de næste år, og fra 2024 skal større virksomheder i EU begynde at bruge dem i deres rapportering.

Kort sagt, så fortæller CSRD-direktivet om kravene for bæredygtighedsrapportering, og ESRS-standarderne hører herunder. ESRS-standarderne fortæller, hvad der skal rapporteres. Men det er mere omfattende end det, da der er særskilte regler for små og mellemstore virksomheder (SMV’er).

Regler for store virksomheder

CSRD og de tilhørende ESRS-standarder er gældende for virksomheder med mere end 250 ansatte.

ESRS-kravene for store virksomheder er som følger:

Tværgående standarder

|

ESRS 1: Generelle krav

|

|

ESRS 2: Generelle oplysninger

|

Emnespecifikke standarder

|

Environment

ESG – E

|

Social

ESG – S

|

Governance

ESG – G

|

|

ESRS E1: Klimaændringer

|

ESRS S1: Egen arbejdsstyrke

|

ESRS G1: Forretningsetik

|

|

ESRS E2: Forurening

|

ESRS S2: Arbejdere i værdikæden

|

|

|

ESRS E3: Vand- og havressourcer

|

ESRS S3: Påvirkede samfundsgrupper

|

|

|

ESRS E4: Biodiversitet og økosystemer

|

ESRS S4: Forbrugere og slutbrugere

|

|

|

ESRS E5: Ressourceanvendelse og cirkulær økonomi

|

|

|

ESRS-kravene forklaret

ESRS-kravene (European Sustainability Reporting Standards) er en række standarder, der fastlægger, hvordan virksomheder i EU skal rapportere om bæredygtighed.

ESRS 1 og ESRS 2 er overordnede standarder inden for European Sustainability Reporting Standards:

ESRS 1: Generelle krav

Denne standard fastlægger de grundlæggende principper og krav for bæredygtighedsrapportering, herunder:

- Rapporteringens omfang og grænser.

- Materielle forhold og væsentlighed.

- Kvalitative egenskaber ved information (relevans, pålidelighed, sammenlignelighed).

- Struktur og indhold af bæredygtighedsrapporten.

- ESRS 2: Generelle oplysninger

Denne standard specificerer kravene til den generelle information, som virksomheder skal inkludere i deres bæredygtighedsrapportering, såsom:

- Virksomhedsprofil og ledelsesstruktur.

- Strategi, mål og resultater vedrørende bæredygtighed.

- Politikker, procedurer og systemer for bæredygtighedsstyring.

ESRS – Environment

ESRS E1, ESRS E2, ESRS E3, ESRS E4 samt ESRS E5 er standarder for bæredygtighedsrapportering i EU. De enkelte standarder dækker forskellige miljømæssige aspekter:

ESRS E1: Klimaændringer

- Fokus på klimaændringer, herunder drivhusgasemissioner, klimarisici og tilpasning til klimaændringer.

ESRS E2: Forurening

- Omhandler forurening, inklusive luft-, vand- og jordforurening samt anvendelse af farlige stoffer.

ESRS E3: Vand- og havressourcer

- Dækker vand- og havressourcer, med fokus på vandforbrug, vandforurening og beskyttelse af marine økosystemer.

ESRS E4: Biodiversitet

- Handler om biodiversitet og økosystemer, inklusive beskyttelse af naturlige habitater og biodiversitetsstrategier.

ESRS E5: Cirkulær økonomi

- Fokus på ressourceforbrug og cirkulær økonomi, herunder materialeforbrug, affaldshåndtering og genanvendelse.

ESRS – Social

ESRS S1, ESRS S2, ESRS S3 samt ESRS S4 dækker forskellige aspekter af sociale forhold:

ESRS S1: Egne medarbejdere

- Fokus på medarbejdere, herunder arbejdsforhold, sundhed og sikkerhed, ligestilling og inklusion, og medarbejderudvikling.

ESRS S2: Ansatte i værdikæden

- Omhandler arbejdstagerne i værdikæden, med fokus på arbejdsforhold og rettigheder hos leverandører og underleverandører.

ESRS S3: Omgivne samfund

- Dækker påvirkningen på lokalsamfund, herunder samfundsengagement, lokalsamfundets udvikling og indvirkning på lokal økonomi og miljø.

ESRS S4: Forbrugere og slutbrugere

- Handler om forbrugere og slutbrugere, inklusive produktsikkerhed, kundetilfredshed, databeskyttelse og privatlivsrettigheder.

ESRS – Governance

ESRS G1 fokuserer på virksomhedsledelse og hjælper virksomheder med at rapportere om deres styringspraksis og sikre gennemsigtighed og ansvarlighed i ledelsen. Det omfatter rapportering om følgende områder:

ESRS G1: Virksomhedens ledelse

- Ledelsesstrukturer: Hvordan virksomheden er organiseret og styret, inklusive bestyrelsens sammensætning og funktioner.

- Forretningsetik og integritet: Forholdsregler mod korruption, bestikkelse og andre uetiske forretningspraksisser.

- Intern kontrol og risikostyring: Systemer til at identificere, vurdere og håndtere risici, inklusive finansielle, operationelle og compliance-risici.

- Aflønningspolitikker: Retningslinjer og praksis for kompensation af ledelsen og medarbejdere.

Sektorspecifikke ESRS-standarder

På nuværende tidspunkt er der ved at blive udarbejdet sektorspecifikke ESRS-standarder for:

- Olie og gas

- Kul, stenbrud og minedrift

- Vejtransport

- Tekstiler, tilbehør, fodtøj og smykker

- Finansielle institutioner

- Landbrug og fiskeri

- Motorkøretøjer

- Energiproduktion og forsyningsselskaber

- Fødevarer og drikkevarer

Særskilte regler for SMV'er

Som beskrevet tidligere så gælder der andre regler for SMV’er. Disse særskilte regler er ved at blive udarbejdet af EFRAG. Det nyeste udkast er fra januar 2024, hvor det har været muligt at komme med kommentarer frem til den 21. maj 20204. Reglerne for SMV’er hedder VSME. Det forventes at VSME-kravene er udarbejdet ved udgangen af 2024. Du kan læse det nyeste udkast fra januar 2024 her.

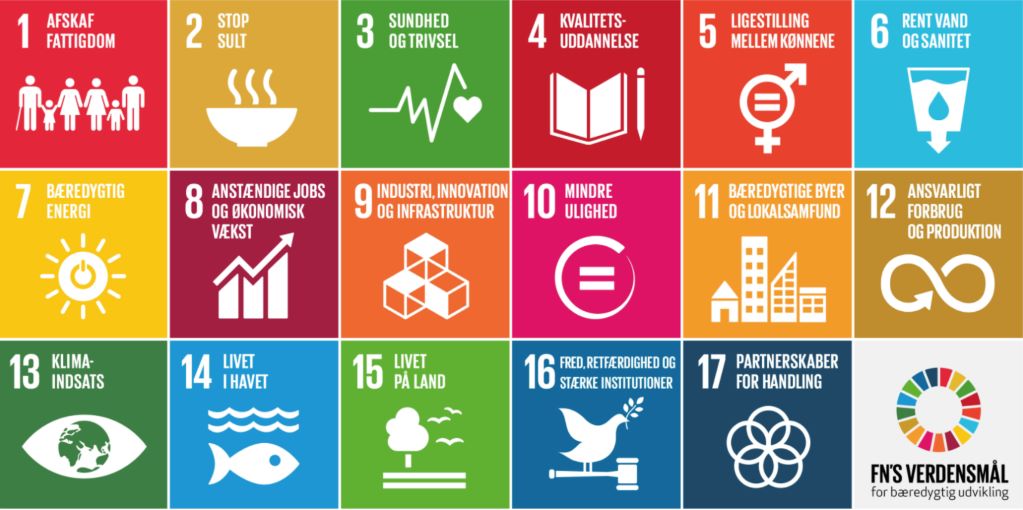

FN’s verdensmål

FN'S 17 VERDENSMÅL

Verdensmålene udgør 17 konkrete mål og 169 delmål, som forpligter alle FN’s 193 medlemslande til helt at afskaffe fattigdom og sult i verden, reducere uligheder, sikre god uddannelse og bedre sundhed til alle, anstændige jobs og mere bæredygtig økonomisk vækst. De fokuserer ligeledes på at fremme fred og sikkerhed og stærke institutioner og på at styrke internationale partnerskaber.

Verdensmålene anerkender således, at social, økonomisk og miljømæssig udvikling, fred, sikkerhed og internationalt samarbejde er tæt forbundne. Det kræver en fælles, global integreret indsats at opnå holdbare udviklingsresultater.

Og alle lande skal bidrage. Uagtet landenes forskellige udgangspunkt. De store udfordringer, vi står overfor i dag, er globale. Og det samme er konsekvenserne. Derfor er vi nødt til at løse udfordringer i fællesskab.

I dette link kan I læse mere om FN's verdensmål og de delmål, som ligger under hvert verdensmål.

Kilde: verdensmaalene.dk

Hvad er et klimaregnskab?

Climate ESG Monitoring Systems (CEMS) er designet til at beregne klimapåvirkningen, herunder CO2-ækvivalenter (CO2e), så brugeren er i stand til at udregne de nødvendige data til udarbejdelse af et klimaregnskab. CO2e er en metrisk enhed, der kombinerer alle drivhusgasemissioner til en fælles måleenhed baseret på deres globale opvarmningspotentiale.

CEMS, der måler CO2e-udledninger, er afgørende for virksomheder og organisationer, der ønsker at kvantificere og rapportere deres bidrag til klimaforandringerne. Dette er en vigtig komponent i bæredygtighedsrapportering og en del af bestræbelserne på at reducere den samlede klimapåvirkning.

Et klimaregnskab, også kendt som et miljøregnskab eller bæredygtighedsrapport, er en metode til at kvantificere og rapportere en enheds eller organisations samlede klimapåvirkning og miljømæssige fodaftryk. Formålet med et klimaregnskab er at give et detaljeret billede af de drivhusgasemissioner, der stammer fra forskellige aktiviteter eller processer inden for en given tidsramme.

Et typisk klimaregnskab omfatter måling og rapportering af emissioner fra kilder som:

-

Direkte udledninger (Scope 1): Dette omfatter direkte udledninger fra virksomhedens egne aktiviteter, såsom brug af brændstof i produktionsprocesser og transport.

-

Indirekte energirelaterede udledninger (Scope 2): Dette dækker indirekte udledninger fra eksternt indkøbt elektricitet, damp eller varme.

-

Andre indirekte udledninger (Scope 3): Dette inkluderer alle andre indirekte udledninger, såsom leverandørers aktiviteter, transport af varer, affald, medarbejdernes transport, indkøbte varer og tjenesteydelser samt slutbrug af produkter.

Målet med et klimaregnskab er ikke kun at rapportere udledninger, men også at identificere muligheder for reduktion og forbedring af bæredygtigheden. Det hjælper organisationer med at forstå deres miljømæssige påvirkning og træffe informerede beslutninger om at reducere deres klimapåvirkning over tid. Klimaregnskaber er en vigtig del af virksomheders og samfunds bestræbelser på at arbejde mod mere bæredygtige og klimavenlige praksisser.

Processen med at nedbringe CO2e-udledninger kan omfatte flere tiltag, såsom:

-

Energieffektivitet: Implementering af energieffektive teknologier og praksisser for at reducere direkte og indirekte energirelaterede emissioner.

-

Vedvarende energi: Øget brug af vedvarende energikilder som sol- og vindenergi for at reducere afhængigheden af fossile brændstoffer.

-

Bæredygtig transport: Fremme af bæredygtige transportløsninger, herunder elbiler eller brændstofeffektive køretøjer, for at reducere transportrelaterede emissioner.

-

Reduktion af affald: Implementering af affaldsreduktionsprogrammer og øget genanvendelse for at mindske udledninger fra affaldsbehandling.

-

Leverandørkædeoptimering: Samarbejde med leverandører for at reducere emissioner i hele forsyningskæden.

Arbejdet med at nedbringe CO2e-udledninger er en central del af virksomheders og organisationers ansvar for at bidrage til bekæmpelsen af klimaforandringer og opfylde bæredygtighedsmål.

Hvad er CSRD?

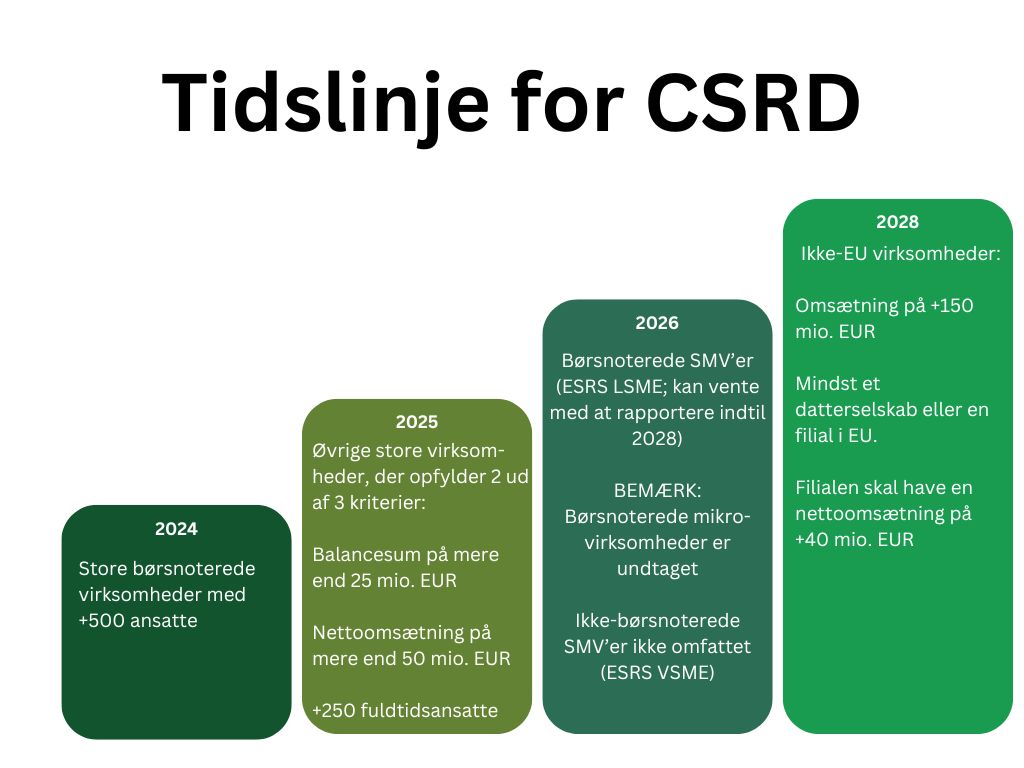

CSRD er et EU-direktiv, der fra 2024 kræver, at store og børsnoterede virksomheder rapporterer om bæredygtighed efter ESRS-standarderne. Reglerne vil gradvist omfatte flere virksomheder i de kommende år.

Formålet er at skabe ensartethed i bæredygtighedsrapportering på tværs af EU og øge gennemsigtigheden, så investorer og interessenter lettere kan vurdere virksomhedernes bæredygtighed. Det hjælper også virksomheder med at dokumentere deres bæredygtige indsatser og undgå greenwashing i markedsføringen.

- 2024: Kravene til bæredygtighedsrapportering gælder først for børsnoterede virksomheder og statslige aktieselskaber med over 500 ansatte fra regnskabsåret, der starter 1. januar 2024 eller senere.

- 2025: Øvrige store virksomheder omfattes af kravene fra regnskabsåret, der starter 1. januar 2025 eller senere, hvis de i to regnskabsår overskrider to af disse tre kriterier:

- Balancesum over 195 mio. kr.

- Nettoomsætning 391 mio. kr.

- Over 250 antal fuldtidsansatte

- 2026: Børsnoterede SMV’er skal fra regnskabsåret 2026 rapportere efter tilpassede standarder, men kan vente til 2028. Mikrovirksomheder er undtaget. Ikke-børsnoterede SMV’er er ikke omfattet, men en frivillig standard forventes for dem, der ønsker at rapportere om bæredygtighed.

Virksomheder omfattet af CSRD skal offentliggøre væsentligt udvidede og standardiserede oplysninger om bæredygtighed, som er mere omfattende end kravene i årsregnskabslovens § 99 a om samfundsansvar. Rapporteringen skal inkludere detaljer om menneskerettigheder, arbejdsforhold, ledelse samt klima og miljø. Desuden skal revisor fremover afgive en erklæring med begrænset sikkerhed om bæredygtighedsrapporteringen, i modsætning til det tidligere krav om en konsistenstjek.

Kilder:

Virksomhedsguiden og

Erhvervsstyrelsen.

CSRD og ESG: En branchespecifik oversigt over rapporteringskrav

En omfattende oversigt over nøgleaspekter på tværs af brancher

-

Fremstillingsvirksomheder:

- Miljø (E): Energiforbrug, CO2e-udledninger, affaldsproduktion og andre miljøpåvirkninger fra produktionsprocesser.

- Socialt (S): Arbejdsforhold, sundheds- og sikkerhedsstandarder for ansatte, og virksomhedens bidrag til lokalsamfundet.

- Ledelse (G): Corporate governance-strukturer, ledelse og beslutningstagning.

-

Teknologivirksomheder:

- Miljø (E): Energiforbrug, elektronisk affaldshåndtering og eventuelle miljøpåvirkninger af deres teknologiprodukter.

- Socialt (S): Datasikkerhed, beskyttelse af privatliv, og hvordan teknologien påvirker samfundet.

- Ledelse (G): Corporate governance-krav samt datastyring og integritet.

-

Finansielle institutioner:

- Miljø (E): Finansiering af bæredygtige projekter, energieffektivitet i operationer og investeringer i vedvarende energi.

- Socialt (S): Finansielle inklusionsprogrammer, ansvarlig udlån og investeringer i sociale initiativer.

- Ledelse (G): Corporate governance samt etisk og ansvarlig beslutningstagning.

-

Detailvirksomheder:

- Miljø (E): Forsyningskædeansvar, energieffektivitet i butikker og produktionsprocesser samt affaldshåndtering.

- Socialt (S): Arbejdsforhold i forsyningskæden, mangfoldighed og inklusion, og initiativer for ansvarlig forbrugeradfærd.

- Ledelse (G): Corporate governance samt styring af forsyningskæden.

-

Farmaceutiske virksomheder:

- Miljø (E): Miljøpåvirkninger af produktionsprocesser, brugen af bæredygtige råmaterialer og håndtering af affald.

- Socialt (S): Adgang til medicin, etiske kliniske forsøg og forholdene i forsyningskæden.

- Ledelse (G): Corporate governance og etisk beslutningstagning i forhold til produktudvikling og markedsføring.

-

Transportvirksomheder:

- Miljø (E): Brændstofforbrug, emissioner fra flåde, brændstofeffektive køretøjer, bæredygtig transportteknologi.

- Socialt (S): Sikkerhedsstandarder, chaufførers trivsel, indvirkning på lokalsamfund langs transportruterne.

- Ledelse (G): Corporate governance for transport- og logistikoperationer.

-

Landmænd:

- Miljø (E): Landbrugspraksis, vandforvaltning, pesticidbrug, bæredygtige dyrkningsmetoder.

- Socialt (S): Ansættelsespraksis, arbejdsforhold, indvirkning på lokalsamfundet.

- Ledelse (G): Corporate governance inden for landbrugsdrift, bæredygtig ressourceforvaltning.

-

Servicevirksomheder:

- Miljø (E): Energieffektivitet i faciliteter, affaldshåndtering, grønne indkøbspraksisser.

- Socialt (S): Mangfoldighed og inklusion, medarbejderengagement, sociale initiativer.

- Ledelse (G): Corporate governance inden for serviceindustrien, etisk forretningsadfærd.

-

Håndværkere:

- Miljø (E): Bæredygtige byggepraksisser, genbrug af materialer, energieffektivitet på byggepladser.

- Socialt (S): Arbejdssikkerhed, uddannelse af ansatte, sociale påvirkninger i lokalsamfundet.

- Ledelse (G): Corporate governance inden for håndværksbranchen, etisk forretningsadfærd.

-

Fiskere:

- Miljø (E): Bæredygtig fiskeripraksis, bevarelse af marine økosystemer, reduktion af bifangst.

- Socialt (S): Sikkerhed for besætningen, uddannelsesinitiativer, påvirkning på fiskersamfund.

- Ledelse (G): Corporate governance inden for fiskeriindustrien, ansvarlig fiskeriforvaltning.

-

Fødevarebranchen:

- Miljø (E): Bæredygtig landbrugspraksis, vandforvaltning, emballage, affaldshåndtering.

- Socialt (S): Arbejdsforhold i produktionskæden, fødevaresikkerhed, sociale indvirkninger på lokalsamfund.

- Ledelse (G): Corporate governance inden for fødevareproduktion og distribution, etisk forretningsadfærd.

Hvad er CS3D?

Det kommende EU-direktiv CSDDD (Corporate Sustainability Due Diligence Directive) (CEMS bruger betegnelsen CS3D fremadrettet) vil pålægge visse virksomheder at bruge due diligence-processer til at håndtere risici for mennesker og miljø. Detaljerne om kravene, hvem de gælder for, og hvornår de træder i kraft, er stadig under forhandling i EU.

Det er uklart, hvornår CS3D træder i kraft, da direktivforslaget stadig forhandles i EU. Hvis det vedtages i 2024, vil kravene tidligst gælde fra 2026, muligvis senere, og mindre virksomheder kan få længere tid til at tilpasse sig.

CS3D kræver, at visse virksomheder bruger due diligence-processer til at håndtere negative indvirkninger på mennesker og miljø. Direktivet forventes at gælde større EU-virksomheder samt visse udenlandske virksomheder i EU. Selvom mindre virksomheder ikke er direkte omfattet, kan de blive påvirket som leverandører til større virksomheder og derfor møde krav om due diligence. Det er en god idé at forberede sig allerede nu.

CS3D kræver, at virksomheder årligt rapporterer om deres due diligence-indsats i årsrapporten efter specifikke standarder. For virksomheder, der ikke er omfattet af CSRD, vil EU-Kommissionen senere fastsætte rapporteringskravene.

Virksomheder vil blive overvåget og kan modtage påbud, forbud og bøder for overtrædelser. Ofre kan også sagsøge virksomheder for skader, hvis de ikke har udført korrekt due diligence, med erstatningssager afgøres ved domstolene.

Kilder: Virksomhedsguiden.

Konsulentbistand

Ønsker du et møde med en konsulent, som kan hjælpe jer i gang med brugen af CEMS og evt. bidrage med råd og vejledning inden for CO2e-udledning eller reduktion, LCA-beregning eller ESG-rapportering, så kontakt os for en dialog. Du kan købe konsulentydelsen på Webshoppen under produkter.

Reference dokumenter til dine færdige ESG-nøgletal (Data Scope)

Data Scope er en unik feature som CEMS har udviklet.

Hvis du i din færdige ESG-rapport henviser til dokumenter, en ekstern leverandør eller hjemmeside med data og referencer, så kan du uploade denne dokumentation i CEMS under udledning Emission reference (Data Scope)

Du har som bruger af CEMS mulighed for at gemme referencen, og i tilfælde af at tekst eller data på den hjemmeside du henviser til ændres, så kan du altid dokumentere, hvad der stod, da du valgte at bruge det som reference.

Referencerne på S og G kan gemmes i CEMS Udledningsberegner (Data Scope)

Referencen gemmes med dato og billede samt dokumentinformation.

"Data Scope" kan omfatte en række aktiviteter, data eller faktorer, der ikke direkte passer ind i Scopes 1, 2 og 3, men stadig kan være relevante for virksomhedens bæredygtighedspraksis og rapportering.

Generelt set er "Data Scope" et område, hvor virksomheden kan inkludere relevante oplysninger, der ikke passer ind i de traditionelle Scopes, men stadig er vigtige for at give et helhedsbillede af virksomhedens bæredygtighedsindsats og præstationer.

Listen er forkortelser over udtryk, der bruges i tekster med beskrivelser indenfor bl.a. ESG/CSRD og andre standarder.

List of abbreviations

CCAC = Climate and Clean Air Coalition

CCWG = Clean Cargo Working Group

CDP = Carbon Disclosure Project

CH4 = Methane

CNG = Compressed Natural Gas

CO2 = Carbon Dioxide

CO2e = Carbon Dioxide Equivalent

CORSIA = Carbon Offsetting and Reduction Scheme for International Aviation

COVID-19 = Coronavirus Disease 2019

CSR = Corporate Sustainability Reporting

DQA = Data Quality Assurance

DAF = Distance Adjustment Factor

DJSI = Dow Jones Sustainability Index

EC = European Commission

EEDI = Energy Efficiency Design Index

EEOI = Energy Efficiency Operational Indicator

eGRID = Emissions & Generation Resource Integrated Database

EIT = European Institute of Innovation and Technology

ERTAC = Eastern Regional Technical Advisory Committee

EU = European Union

EU ETS = European Union Emissions Trading System

FTL = Full Truck Load

GCD = Great Circle Distance

GHG = Greenhouse Gas