Nachhaltigkeit – mehr als ein Schlagwort!

Bei CEMS ist Nachhaltigkeit mehr als nur ein Schlagwort – es ist unser Fundament! Wir bieten maßgeschneiderte Lösungen, die nicht nur Ihrem Unternehmen helfen, wirtschaftlich zu wachsen, sondern dies auch auf eine Weise tun, die mit Verantwortung gegenüber der Umwelt und den Menschen, die wir beeinflussen, im Einklang steht.

Wir sehen die Zukunft in der Nachhaltigkeit

Die Nachhaltigkeitsagenda entwickelt sich schnell – und wir uns ebenso. Unsere dynamische Plattform ist darauf ausgelegt, den sich ändernden Anforderungen und Gesetzen gerecht zu werden, sodass Ihr Unternehmen stets einen Schritt voraus ist. Ob neue gesetzliche Anforderungen oder Marktentwicklungen – Sie können sich darauf verlassen, dass CEMS Sie auf dem Laufenden hält und Compliance gewährleistet.

Alles an einem Ort vereint

CEMS bietet das Gesamtpaket. Mit unseren präzisen und innovativen Tools machen wir es einfach, einen maßgeschneiderten ESG-Bericht zu erstellen, der Ihr Unternehmen auf die nächste Ebene hebt. Wir kombinieren tiefgehende Analysen mit benutzerfreundlicher Technologie, die komplexe Daten verständlich und zugänglich macht. Das bedeutet, dass Sie fundierte Entscheidungen treffen können, die nicht nur Ihre Bilanz stärken, sondern auch Ihren Beitrag zu einer nachhaltigen Zukunft fördern.

Datenbasierte Entscheidungen mit echter Wirkung

Bei CEMS sind unsere Klimabilanzen nicht nur Berichte – sie sind strategische Werkzeuge, die Ihrem Unternehmen ein tieferes Verständnis dafür vermitteln, wie Sie Ihren ökologischen Fußabdruck reduzieren können. Wir helfen Ihnen dabei, verantwortungsbewusste, datenbasierte Entscheidungen zu treffen, die nicht nur positive Auswirkungen auf die Umwelt haben, sondern auch die Wettbewerbsfähigkeit Ihres Unternehmens stärken. Wir glauben daran, dass heutige Verantwortlichkeit eine nachhaltige Zukunft von morgen schafft.

Hervorragende Benutzerfreundlichkeit

Von Anfang bis Ende ist unsere Plattform so gestaltet, dass sie einfach und effektiv für alle ist – egal ob es sich um Ihre Mitarbeiter, Lieferanten oder Wirtschaftsprüfer handelt. Unser System sorgt dafür, dass komplexe Prozesse übersichtlich und leicht verständlich werden, sodass Sie sich auf das konzentrieren können, was wirklich zählt: einen positiven Einfluss zu schaffen.

ESG-Konzepte – einschließlich Gesetzgebung und Vorschriften

Einleitung

Wenn man mit der ESG-Berichterstattung arbeitet, gibt es viele Begriffe, die es zu verstehen gilt. Es wird nicht einfacher dadurch, dass diese Begriffe miteinander verflochten sind und teilweise überlappen. Dies ist ein sich schnell entwickelndes Gebiet mit Regeln und Anforderungen, die sich laufend ändern und teils noch in Arbeit sind.

CEMS empfiehlt, sich über die Regeln und Anforderungen für große börsennotierte Unternehmen zu informieren – auch wenn Ihr Unternehmen nicht in diese Kategorie fällt –, um auf kommende Anforderungen vorbereitet zu sein. Es ist nicht unwahrscheinlich, dass die strengeren Anforderungen auch kleinere Unternehmen betreffen werden. Darüber hinaus ist es sinnvoll, vorbereitet zu sein, um Informationen weiterzugeben, die eventuell von Ihren Geschäftspartnern nachgefragt werden könnten.

Die folgende Einleitung gibt einen kurzen Überblick über einige der wichtigsten Begriffe und Vorschriften im ESG-Bereich:

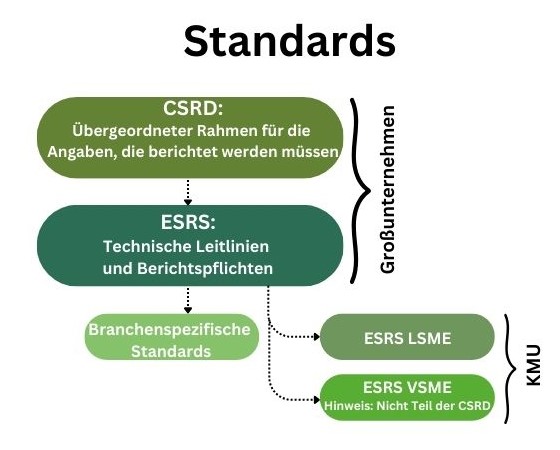

- CSRD (Corporate Sustainability Reporting Directive)

- ESRS (European Sustainability Reporting Standards) inklusive branchenspezifischer ESRS-Anforderungen sowie ESRS VSME und ESRS LSME

- CS3D (auch CSDDD genannt) (Corporate Sustainability Due Diligence Directive)

- EU-Taxonomie (EU Taxonomy for Sustainable Activities)

Ein grundlegendes Verständnis dieser Begriffe wird Ihnen helfen, sich in der ESG-Berichterstattung zurechtzufinden und auf zukünftige Anforderungen vorbereitet zu sein. Sie werden gut darauf vorbereitet sein, den Zusammenhang mit den folgenden Abschnitten und Begriffserklärungen zu verstehen.

Wir beginnen jedoch mit einer kurzen Vorstellung von EFRAG sowie einer kurzen Definition von großen Unternehmen und kleinen und mittelständischen Unternehmen (KMU).

EFRAG

EFRAG (European Financial Reporting Advisory Group) ist eine private Organisation, die 2001 mit Unterstützung der Europäischen Kommission gegründet wurde.

Im Jahr 2022 erweiterte EFRAG seine Rolle im Rahmen von CSRD und liefert der Kommission nun technische Beratung, indem sie Entwürfe für EU-Standards für die Nachhaltigkeitsberichterstattung erstellt. Sie hat eine zentrale Rolle bei der Entwicklung der ESRS-Anforderungen gespielt.

EFRAG fungiert als Dachorganisation für CSRD und ESRS. EFRAG entwickelt Standards für die Nachhaltigkeitsberichterstattung, die Unternehmen helfen, die Anforderungen der CSRD zu erfüllen. Durch ESRS gewährleistet EFRAG einheitliche Leitlinien für die Nachhaltigkeitsberichterstattung in der EU, was Transparenz und Vergleichbarkeit fördert.

Große Unternehmen & KMU

Große Unternehmen sind solche, die 250 oder mehr Vollzeitbeschäftigte (FTE) oder einen Jahresumsatz von über 50 Millionen Euro oder eine Bilanzsumme von über 43 Millionen Euro haben.

Kleine und mittelständische Unternehmen (KMU) sind Unternehmen mit weniger als 250 Vollzeitbeschäftigten (FTE) und einem Jahresumsatz von bis zu 50 Millionen Euro oder einer Bilanzsumme von bis zu 43 Millionen Euro.

ESG-Gesetzgebung

CSRD (Corporate Sustainability Reporting Directive) ist eine EU-Gesetzgebung, die Unternehmen verpflichtet, über ihre Nachhaltigkeitsaktivitäten, wie z. B. Umweltauswirkungen und soziale Belange, zu berichten. Sie erweitert frühere Vorschriften, sodass nun mehr Unternehmen zur Berichterstattung verpflichtet sind.

ür große Unternehmen – insbesondere börsennotierte Gesellschaften und Unternehmen mit über 250 Mitarbeitern, einem Umsatz von mehr als 40 Mio. Euro oder einer Bilanzsumme von über 20 Mio. Euro – sind die Berichtsanforderungen umfassend und detailliert. Die CSRD erweitert frühere Vorschriften, sodass mehr Unternehmen nun berichten müssen, und die Anforderungen betreffen schrittweise weitere Unternehmensarten.

Für KMU sind die Anforderungen unter CSRD weniger streng. Dieser Punkt wird später ausführlicher behandelt.

ESRS (European Sustainability Reporting Standards) sind die Standards, die Unternehmen befolgen müssen, wenn sie im Rahmen der CSRD berichten. Sie geben genau an, welche Informationen in den Berichten enthalten sein müssen, z. B. zu Klima, sozialen Aspekten und Unternehmensführung.

CS3D (Corporate Sustainability Due Diligence Directive) fordert, dass Unternehmen nicht nur über Nachhaltigkeit berichten, sondern auch aktiv Verantwortung für Menschenrechte und Umweltauswirkungen entlang ihrer gesamten Wertschöpfungskette, einschließlich der Lieferanten, übernehmen.

ESRS ist in zwei Hauptkategorien unterteilt:

- Übergreifende Standards: Decken allgemeine Themen wie Governance, Strategie und Risikomanagement ab.

- Themenspezifische Standards: Decken spezifische Bereiche wie Klima, soziale Belange und Umwelt ab und sind auf die Größe und den Sektor des Unternehmens zugeschnitten.

Es sind auch branchenspezifische ESRS-Anforderungen in Arbeit. Diese branchenspezifischen ESRS-Anforderungen sind zukünftige Berichtsstandards, die entwickelt werden, um die spezifischen Nachhaltigkeitsherausforderungen und -chancen in verschiedenen Sektoren zu berücksichtigen. Es handelt sich um folgende Sektoren:

- Öl und Wasser

- Kohle, Steinbruch und Bergbau

- Straßenverkehr

- Textilien, Accessoires, Schuhe und Schmuck

- Finanzinstitute

- Landwirtschaft und Fischerei

- Kraftfahrzeuge

- Energieerzeugung und Versorgungsunternehmen

- Lebensmittel und Getränke

Für kleine und mittelständische Unternehmen (KMU) sind die Anforderungen unter CSRD weniger streng und weniger umfassend.

ESRS VSME (Voluntary Reporting Standard for SMEs) ist eine vereinfachte Version der ESRS-Anforderungen, die speziell für KMU entwickelt wurde, damit sie die Anforderungen leichter erfüllen können. ESRS VSME ist derzeit freiwillig.

ESRS VSME fällt außerhalb des Mandats der CSRD und wird durch die Marktnachfrage nach einem freiwilligen Nachhaltigkeitsberichtsstandard für nicht börsennotierte KMU und Kleinstunternehmen getrieben. Dieser Standard soll ihnen helfen, ESG-Anforderungen von Banken oder Partnern in ihrer Wertschöpfungskette zu erfüllen.

Derzeit wird an folgenden Modulen gearbeitet:

- Basismodul mit 12 übergeordneten Berichtspunkten.

- Narratives Modul (narrative and business partner module) mit 5 übergeordneten Berichtspunkten.

- Geschäftspartner-Modul (business partner module) mit Schwerpunkt auf den Geschäftspartnern der KMU. Beachten Sie, dass eine doppelte Wesentlichkeitsbewertung durchgeführt werden muss, um die Anforderungen für die Erweiterung des Moduls zu erfüllen.

Darüber hinaus werden ESRS-Standards für börsennotierte KMU entwickelt. Diese werden ESRS LSME genannt.

ESRS LSME (ESRS for Listed SMEs) ist eine Initiative der CSRD, die EFRAG verpflichtet, einen vereinfachten Standard für börsennotierte KMU, kleine Banken und captive Versicherungsgesellschaften zu entwickeln. Es ist eine Ausnahme von den sektorübergreifenden ESRS und wird als delegierter Rechtsakt der Europäischen Kommission verabschiedet.

Zusammengefasst verlangen CSRD und ESRS eine Berichterstattung, während CS3D einen Schritt weiter geht und Handlungen und Verantwortlichkeit entlang der gesamten Wertschöpfungskette fordert.

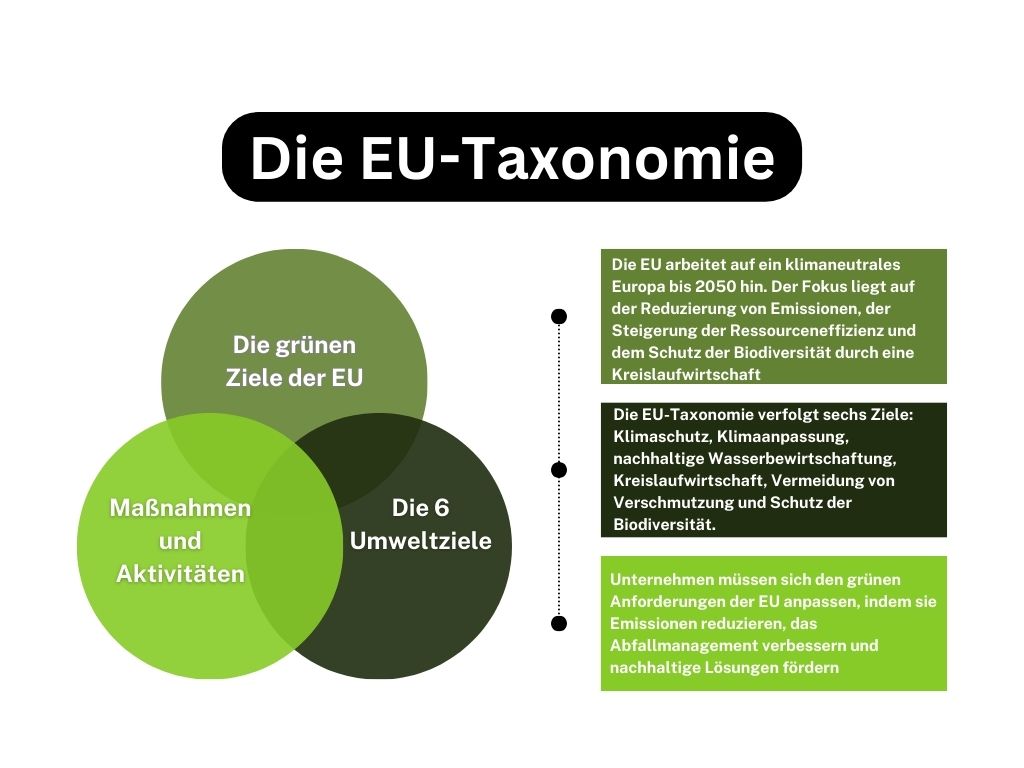

Die EU-Taxonomie steht in Zusammenhang mit CSRD, ESRS und CS3D, da sie Unternehmen hilft, ihre Berichtspflichten zu erfüllen. Im Rahmen der CSRD müssen Unternehmen über ihre Nachhaltigkeit berichten, und die Taxonomie zeigt, was als nachhaltig gilt. ESRS erklärt, wie die Berichterstattung erfolgen soll, während CS3D verlangt, dass Unternehmen Nachhaltigkeit in der gesamten Wertschöpfungskette sicherstellen – auch mit Hilfe der Taxonomie.

Die EU-Taxonomie ist ein gemeinsames Klassifikationssystem, das definiert, welche wirtschaftlichen Aktivitäten als nachhaltig betrachtet werden können. Sie dient Unternehmen als Leitfaden zur Identifizierung und Berichterstattung ihrer umweltfreundlichen Aktivitäten.

Quellen: EFRAG und Virksomhedsguiden

September 2024, Version 3

Erläuterung des Emissionsrechners

Der ESG-Bereich entwickelt sich ständig weiter, und bei CEMS verstehen wir, dass ESG-Berichterstattung anfangs überwältigend wirken kann. Wir ermutigen Sie, Ihren ersten ESG-Bericht als Lernerfahrung zu betrachten – wir alle entwickeln uns im Laufe der Zeit. Selbst unsichere oder ungenaue Berichterstattung ist besser als gar keine Berichterstattung, und der Prozess wird mit jedem Jahr einfacher.

Im Folgenden stellen wir einige der komplexeren Begriffe vor, denen Sie in unseren Konzepten zur Emission und Reduktion begegnen werden.

Kraftstoff in eigenen Fahrzeugen:

Der Kraftstoffverbrauch in eigenen Fahrzeugen beginnt immer mit diesem Text. Anschließend wird die Art des verwendeten Kraftstoffs spezifiziert. Hier wird eine öffentlich zugängliche Quelle als Referenz verwendet.

Verbrauch anderer Transportmittel:

Der Verbrauch anderer Transportmittel beginnt immer mit diesem Text. Anschließend wird die Kraftstoffart, die Transportform (Waren-, Mitarbeiter- oder Dienstwagen-Transport) und die relevante Quelle angegeben. Eine öffentlich zugängliche Quelle dient hier als Referenz.

Emissionsreferenz für Kraftstoff in eigenen Fahrzeugen + Verbrauch anderer Transportmittel:

Um die CO₂e-Emissionen der von Ihnen gekauften Kraftstoffart zu bestimmen, sollten Sie sich an Ihren Lieferanten wenden und dessen Emissionsreferenz einholen. Diese Referenz gibt die CO₂e-Emissionen des Produkts an.

Emissionsdaten des Lieferanten für Scope 1, 2 oder 3:

Um die CO₂e-Emissionen des von Ihnen gekauften Produkts zu bestimmen, sollten Sie sich an Ihren Lieferanten wenden und dessen Emissionsreferenz einholen. Diese Referenz gibt die CO₂e-Emissionen des Produkts an.

Verbrauch in eigenen Anlagen:

Der Verbrauch in eigenen Anlagen beginnt immer mit diesem Text. Anschließend wird die verwendete Brennstoffeinheit spezifiziert. Eine öffentlich zugängliche Quelle dient als Referenz.

Quellen:

Alle Einheiten werden durch öffentlich zugängliche Quellen dokumentiert, mit Ausnahme der Emissionsreferenzen und der Emissionsdaten des Lieferanten.

Gesamteinkäufe:

Bei Gesamteinkäufen (mehrere Rechnungen im Zeitraum), bei denen der Lieferant keine Emissionsdaten für die Produktmenge hat und die Rechnung sowohl Produktkauf, Transport und Arbeitszeit umfasst (Einkauf, Produkte und Dienstleistungen), werden bei der Eingabe die folgenden Einheiten verwendet: Einkauf, Produkte und Dienstleistungen – Dienstleistungen und Service.

Beispiel: Reinigung (Einkauf, Produkte und Dienstleistungen – Dienstleistungen und Service). Es handelt sich um eine öffentlich zugängliche Quellenreferenz, die sowohl den Produktkauf als auch Transport und Arbeitszeit umfassen kann.

Mengen:

Wo möglich, ist es immer am besten und genauesten, Mengenangaben zu verwenden, da Mengen im Gegensatz zu Emissionen, die in Währung berechnet werden, konstant sind – da Währung variabel ist und nicht den tatsächlichen korrekten Emissionswert liefern würde.

Gesamtzahl der Beschäftigten in FTE:

FTE (Full Time Equivalent) ist ein Begriff, der verwendet wird, um die Anzahl der Vollzeitbeschäftigten in einem Unternehmen basierend auf der tatsächlichen Arbeitszeit zu definieren. Ein Vollzeitbeschäftigter entspricht einem FTE. Eine Person, die 50 % einer Vollzeitstelle arbeitet, entspricht 0,5 FTE.

Können Sie mit CEMS Geld sparen?

Wenn Sie als Nutzer CO₂e-Reduktionen registrieren, die von Ihrem Wirtschaftsprüfer genehmigt werden, kann dies über das Benutzerkonto in die Buchhaltung eingebracht werden, wodurch Sie einen Abzug für Kompensationen erzielen können.

Der Wert einer Kompensation kann variieren und hängt von mehreren Faktoren ab, darunter die Menge der registrierten CO₂e-Reduktionen und die geltenden Steuervorschriften. Wir empfehlen Ihnen, Ihren Wirtschaftsprüfer oder Steuerexperten zu konsultieren, um spezifische Informationen darüber zu erhalten, wie Sie von diesen Abzugsmöglichkeiten profitieren können.

Bitte beachten Sie, dass direkte Barauszahlungen von CEMS nicht möglich sind. CEMS dient als Plattform zur Erfassung und Dokumentation von CO₂e-Reduktionen und bietet einen transparenten Prozess für Kompensationen.

Was ist eine Online-Akkreditierung?

Was ist Online-Akkreditierung?

Einführung in eine effektive Geschäftspraxis

Die Online-Akkreditierung stellt einen innovativen Ansatz in der Geschäftswelt dar, bei dem CEMS eine digitale Akkreditierungsplattform bereitstellt, die von Ihrem Wirtschaftsprüfer genehmigt wird. Dieses fortschrittliche System ist darauf ausgelegt, den Verifizierungsprozess zu optimieren und in die digitale Ära zu überführen.

Akkreditierung mit CEMS:

CEMS ist eine Plattform, die CO₂-Äquivalente online akkreditiert und so eine effiziente und digitale Genehmigungsprozess für Unternehmen und Organisationen ermöglicht. Durch die Integration von Technologie und Fachwissen bietet CEMS eine Plattform, die eine reibungslose Dokumentations- und Akkreditierungserfahrung für Organisationen und Unternehmen schafft.

Genehmigung durch den Wirtschaftsprüfer:

Ein wichtiger Aspekt der Online-Akkreditierung ist die Genehmigung durch den Wirtschaftsprüfer Ihres Unternehmens. Dieser Prozess stellt sicher, dass die Akkreditierungsstandards erfüllt werden und die Geschäftspraktiken des Unternehmens den erforderlichen Kriterien entsprechen. Die Prüfung spielt somit eine zentrale Rolle bei der Bestätigung der Genauigkeit und Glaubwürdigkeit des Online-Akkreditierungsprozesses.

Vorteile der Online-Akkreditierung:

- Effizienz: Die digitalisierte Akkreditierung reduziert die Zeit und die Ressourcen, die normalerweise für traditionelle Methoden erforderlich sind.

- Transparenz: Der digitale Prozess bietet vollständige Transparenz und Nachverfolgbarkeit während des gesamten Akkreditierungsverlaufs.

- Prüfungsvalidität: Die Genehmigung durch Ihren Wirtschaftsprüfer fügt eine zusätzliche Ebene der Glaubwürdigkeit hinzu und stellt die Einhaltung von Standards sicher.

Was das für Ihr Unternehmen bedeutet:

Durch die Integration der Online-Akkreditierung mit CEMS und der Genehmigung durch den Wirtschaftsprüfer positioniert sich Ihr Unternehmen als proaktiver Teilnehmer in der digitalen Transformation der Geschäftspraktiken. Dies optimiert nicht nur Ihre Prozesse, sondern stärkt auch das Ansehen Ihres Unternehmens, indem es das Engagement für Qualität und die Einhaltung von Branchenstandards demonstriert.

Was ist eine interne Klimakompensation?

Interne Klimakompensation: Nachhaltigkeit im DNA des Unternehmens

Was ist interne Klimakompensation? Interne Klimakompensation bezieht sich auf die eigenen Maßnahmen und Initiativen eines Unternehmens, um seine internen Treibhausgasemissionen zu reduzieren oder zu kompensieren. Dies beinhaltet die Unterstützung von Projekten oder die Implementierung von Maßnahmen, die direkt dazu beitragen, die Gesamtemissionen von CO₂e oder anderen Treibhausgasen zu verringern, die das Unternehmen verursacht.

Nachhaltige Geschäftsprinzipien: In einer Zeit, in der Unternehmen steigenden Nachhaltigkeitsanforderungen gegenüberstehen, bildet die interne Klimakompensation einen grundlegenden Bestandteil des Unternehmens-DNA. Sie beinhaltet die proaktive Identifikation und Umsetzung von Lösungen, die die wirtschaftlichen Auswirkungen mindern und ein grünes Geschäftsmodell fördern.

Integration in die Buchhaltung: Unternehmen können interne Klimakompensation in ihre Buchhaltung integrieren, indem sie ihre Nachhaltigkeitsmaßnahmen dokumentieren und kommunizieren. Dieser Schritt zeigt nicht nur buchhalterische Verantwortlichkeit, sondern positioniert das Unternehmen auch als Vorreiter für nachhaltige Geschäftspraktiken.

Vorteile der internen Klimakompensation:

- Umweltschutz: Reduzieren Sie den internen CO₂-Fußabdruck des Unternehmens und leisten Sie einen Beitrag zum Umweltschutz.

- Nachhaltiges Image: Stärken Sie das Ansehen des Unternehmens, indem Sie das Engagement für interne Klimakompensation demonstrieren.

- Buchhalterische Verantwortung: Integrieren Sie die interne Klimakompensation in die Buchhaltung, um das Engagement des Unternehmens für Nachhaltigkeit zu zeigen.

Wir ermutigen Unternehmen, das Konzept der internen Klimakompensation als eine treibende Kraft für eine nachhaltige Zukunft zu nutzen. Durch die Umsetzung interner Maßnahmen können Unternehmen aktiv zu einer nachhaltigeren und umweltfreundlicheren Geschäftspraxis beitragen.

Kann eine Überkompensation verkauft werden?

Ja, man kann eine Überkompensation verkaufen, sofern diese vom Wirtschaftsprüfer genehmigt wurde und damit zum Verkauf freigegeben ist.

Die Überkompensation hat einen Marktwert, zu dem sie gehandelt werden kann. Der Marktwert ist variabel und liegt bei etwa 1.500 DKK pro Tonne. Siehe Link auf der Website des Klimarates: https://klimaraadet.dk/da/virkemiddel/co2-pris-i-offentlige-projekter-konsistent-med-70-procentsmaalet

CEMS kann ein digitales Zertifikat erstellen, das der Nutzer verwenden kann, um seine akkreditierten CO₂e-Einsparungen zu verkaufen. Die Nutzung dieses Modells kostet eine geringe Gebühr an CEMS.

Wie werden Benutzer zu CEMS hinzugefügt?

Unter Benutzerverwaltung kann der Administrator einen neuen Benutzer hinzufügen. Der Administrator kann einem Benutzer Administratorrechte erteilen, Rechte erstellen und Rechte genehmigen. Einem neuen Benutzer wird eine E-Mail mit einem Code gesendet, und dann ist der Benutzer betriebsbereit.

Was bedeuten Seitenversionen?

Versionsaktualisierungen finden Sie unten in unseren Rechnern. Jedes Mal, wenn eine neue Version hochgeladen wird, ändert sich die Version automatisch, sodass Sie die Änderungen im Laufe der Zeit verfolgen und von den neuesten Updates profitieren können.

Was ist der Klimakompass?

Das Klimakompasset ist ein CO₂-Rechner, der von der Erhvervsstyrelsen in Zusammenarbeit mit der Energistyrelsen entwickelt wurde. Das Klimakompasset ist ein Werkzeug, das Ihnen hilft, fundierte Entscheidungen im Hinblick auf Klimawandel und Nachhaltigkeit zu treffen. Durch die Integration von Daten aus dem Klimakompasset können verschiedene Szenarien, Politiken und Strategien erkundet werden, um die Auswirkungen des Klimawandels mithilfe interaktiver Werkzeuge und Visualisierungen zu mindern.

CEMS - Climate ESG Monitoring System ist ein einzigartiges Werkzeug, das die Verwendung von Quellenverweisen aus dem Klimakompasset erleichtert und deren Integration in einen ESG-Bericht unterstützt.

Quellenverweise: IPCC, NOAA, NASA, IEA, Weltbank, wissenschaftliche Fachzeitschriften.

Klimakompasset

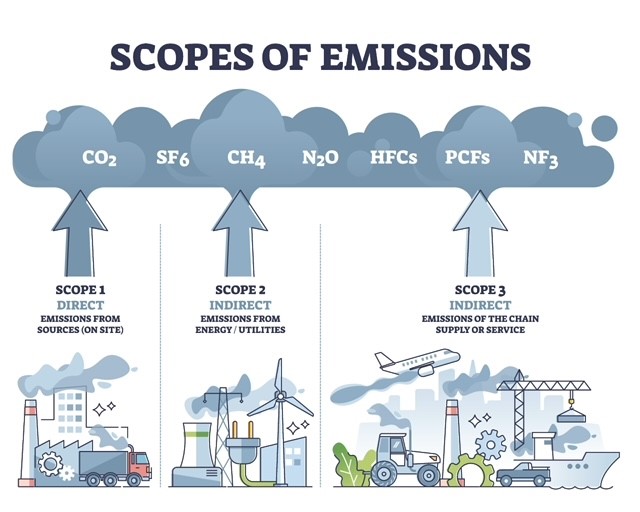

Was sind Scope 1, Scope 2 und Scope 3?

Was ist das Treibhausgasprotokoll? - Bereich 1, Bereich 2 und Bereich 3

Nach der anerkanntesten Methode zur Berechnung von Emissionen, dem Greenhouse Gas Protocol (GHG Protocol), sollten Unternehmen ihre Emissionen in drei Scopes unterteilen. Berechnungen, die gemäß dem GHG-Protokoll durchgeführt werden, können als CO₂-Emissionsinventar betrachtet werden, um zu verstehen, welche Geschäftsaktivitäten den größten Einfluss haben.

Scope 1: Umfasst direkte Emissionen des Unternehmens, darunter den Verbrauch von mobilen und stationären Brennstoffen sowie Emissionen aus industriellen Prozessen. Diese Emissionen sind mit Gebäuden, Fahrzeugen und stationären Maschinen verbunden, die vom Unternehmen betrieben werden.

Scope 2: Bezieht sich auf indirekte Emissionen aus dem Einkauf von Energie, die außerhalb der Betriebsstätte des berichtenden Unternehmens erzeugt wird, wie Strom, Wärme, Kältemittel mit Gas und Dampf. Es handelt sich um Bereiche, die das Unternehmen verbraucht und kontrollieren kann, aber nicht besitzt oder selbst produziert.

Scope 3: Umfasst indirekte Emissionen, die in 15 Kategorien unterteilt sind. Scope 3 macht oft 75-95 % der Gesamtemissionen eines Unternehmens aus. Die 15 Kategorien von Scope 3 sollen Unternehmen eine systematische Grundlage bieten, um Emissionen entlang der gesamten Wertschöpfungskette zu messen, zu verfolgen und zu reduzieren. Die Kategorien sind so strukturiert, dass sie sich gegenseitig ausschließen und somit die doppelte Erfassung von Scope-3-Emissionen für jedes Unternehmen vermieden wird. Scope-3-Emissionen sind sowohl mit Upstream- als auch mit Downstream-Aktivitäten entlang der Wertschöpfungskette verbunden.

Unten finden Sie die Scope-3-Kategorien in der Reihenfolge. Hier einige Beispiele für Aktivitäten, die in jede Kategorie fallen und als Emissionen in Scope 3 erfasst werden müssen (diese zählen nicht zu den Emissionen in Scope 1 oder 2).

1. Einkauf von Waren und Dienstleistungen:

- Einkauf von Büromaterialien, Kantinenverpflegung, Waren für Endverbraucher oder Rohstoffen für die Produktion wie z. B. Holz.

- Einkauf von Datenverarbeitung, Reinigungsdiensten und anderen Dienstleistungen.

2. Anlagegüter:

- Kauf von Ausrüstungen, Maschinen, Gebäuden, Anlagen und Fahrzeugen, die zur Herstellung von Waren oder zur Erbringung von Dienstleistungen genutzt werden.

3. Kraftstoff- und energienahe Aktivitäten:

- Abbau von Kohle

- Raffinierung von Benzin

- Transport und Verteilung von Erdgas

- Erzeugung von eingekauftem Strom

4. Upstream-Transport und -Distribution:

- Alle eingekauften Transport- und Distributionsdienstleistungen.

- Transport von eingekauften Waren durch Lieferanten der ersten Ebene.

5. Abfall:

- Abfall aus dem täglichen Betrieb, wie organischer Abfall, allgemeiner Abfall, Plastik usw. Zudem Emissionen, die sich aus der Entsorgung ergeben, ob der Abfall recycelt, verbrannt oder deponiert wird.

- Abwasser aus dem Betrieb.

6. Geschäftsreisen:

- Zurückgelegte Entfernungen von Mitarbeitern in verschiedenen Verkehrsmitteln wie Flugzeug, Taxi, Bahn usw. für geschäftliche Zwecke.

7. Pendeln der Mitarbeiter:

- Zurückgelegte Entfernungen der Mitarbeiter zwischen Arbeitsplatz und Wohnort mit Fahrrad, öffentlichen Verkehrsmitteln, Auto usw.

8. Upstream-geleaste Anlagen:

- Gemietete Büroflächen oder geleaste Firmenfahrzeuge.

9. Downstream-Transport und -Distribution:

- Kundenpendeln zu und von den Filialen der berichtenden Unternehmen.

- „Letzte Meile“-Lieferungen, die von Kunden gekauft werden.

10. Verarbeitung verkaufter Produkte:

- Verarbeitung von Glas (Zwischenprodukt) zur Herstellung von Weinflaschen (Endprodukt).

11. Nutzung verkaufter Produkte:

- Stromverbrauch von verkaufter Elektronik über die erwartete Lebensdauer hinweg.

- Kraftstoffverbrauch von verkauften Fahrzeugen über die erwartete Lebensdauer hinweg.

12. Endverarbeitung verkaufter Produkte:

- Endverarbeitung des Produkts, z. B. Wiederverwendung des Glasbehälters, während das Plastiketikett verbrannt wird.

13. Downstream-geleaste Anlagen:

- Energieverbrauch in Gebäuden, die an andere Unternehmen vermietet sind.

- Kraftstoffverbrauch von Fahrzeugen, die an andere Unternehmen geleast sind.

14. Franchising:

- Der Franchisegeber, die Organisation, die die Lizenz ausstellt, sollte Scope-1- und Scope-2-Emissionen der Franchisenehmer berichten.

15. Investitionen:

- Wenn das Unternehmen eine Investition von 10 % in ein anderes Unternehmen hält, ist es für 10 % der Emissionen dieses Unternehmens verantwortlich.

- Finanzinstitute müssen zudem Emissionen aus Geschäftskrediten, Hypotheken, Projektfinanzierungen usw. einbeziehen.

Es besteht großes Interesse bei Unternehmen, an ihrem Scope 3 zu arbeiten, da dieser einen großen Teil der Unternehmens-Emissionen ausmacht. Es ist jedoch sinnvoll, zuerst Scope 1 und 2 zu berechnen, bevor mit Scope 3 begonnen wird, da die Berechnung von Scope 3 oft mehr Arbeit erfordert und komplex sein kann. Wenn das Unternehmen seine Emissionen in Scope 1 und 2 beherrscht, gibt es einige Schritte, die helfen können, mit der Berechnung von Scope 3 zu beginnen:

-

Verstehen der wichtigsten Emissionen in Scope 3: Beginnen Sie damit, jede Scope-3-Kategorie im GHG-Protokoll zu überprüfen. Verstehen Sie, welche Emissionen mit dem Betrieb des Unternehmens verbunden sind, und notieren Sie diese.

-

Prioritätenliste erstellen: Die Kategorien sollten nach ihrer Auswirkung geordnet werden. Es wird empfohlen, die Kategorien grob nach ihren CO₂-Emissionen zu schätzen, indem man eine ausgabenbasierte Methode (spend-based) oder eine Schätzung der gekauften Menge/Einheiten verwendet und diese mit CO₂-Faktoren multipliziert. Es gibt kostenlose Berechnungswerkzeuge online, wie z. B. Klimakompasset, die als Schätzungshilfe dienen können, obwohl sie nur als Richtlinie für den Emissionslevel des Unternehmens verwendet werden sollten.

-

Methode zur Datenerfassung wählen: Jede Kategorie in Scope 3 kann unterschiedliche Datenerfassungsmethoden erfordern. Welche Methode Sie wählen, hängt von der Verfügbarkeit der Daten sowie der gewünschten Qualität und Genauigkeit ab. Im Allgemeinen ist eine aktivitätsbasierte Herangehensweise präziser, während die ausgabenbasierte Methode eine Schätzung ist, aber einfacher zu handhaben und zu sammeln. Die Entscheidung sollte auf dem Zeitrahmen für die Datenerfassung und der Anzahl der abzudeckenden Kategorien basieren.

-

Plan erstellen: Sobald Sie ein klares Bild Ihrer Kategorien haben, entscheiden Sie, ob Sie sich zuerst auf die größte Kategorie konzentrieren oder die „leicht zu erreichenden“ Ziele angehen möchten. Die allgemeine Empfehlung ist, sich jeweils auf eine oder einige wenige Kategorien zu konzentrieren und einen Plan zu erstellen, welche Kategorien im nächsten Bericht enthalten sein sollen.

-

Transparente Berichterstattung: Wenn Sie nicht über alle erforderlichen Daten verfügen oder Zweifel an den gesammelten Daten bestehen, ist es am besten, dies zu dokumentieren und ehrlich zu berichten. Es ist in Ordnung, wenn Sie eine ausgabenbasierte Berichterstattung verwenden oder nur Daten zu einigen Ihrer gekauften Produkte und Dienstleistungen sammeln können. Seien Sie in Ihrer Berichterstattung ehrlich und informieren Sie die Leser über den Umfang und die Qualität der gesammelten Daten.

Quelle: Dansk Industri 2022

https://www.danskindustri.dk/brancher/di-digital/nyhedsarkiv/nyheder/2022/10/forsta-drivhusgasprotokollen-og-hvordan-du-begynder-at-arbejde-med-scope-3/

Was ist der CEMS-Datenumfang?

CEMS hat Data Scope für alles entwickelt, was keine Emission hat, über die aber dennoch berichtet werden muss.

Das heißt, alles, was unter S und G liegt.

Die Data Scope-Punkte befinden sich unter dem Emissionsrechner und die Dokumentation kann hochgeladen werden.

Wenn Sie eine Dokumentation zu einem Punkt hochladen, erhalten Sie einen grünen Stern. Wenn Sie mehr als ein Dokument als Dokumentation auf den Punkt hochladen, erhalten Sie einen gelben Stern. Wenn Sie an einer Stelle keine Dokumentation hochladen, erhalten Sie einen roten Stern.

Alle diese Dokumente werden zur Prüfung durch den Rechnungsprüfer eingesandt.

Was sind tatsächliche Emissionen und was sind Standardüberlegungen?

Was ist der Unterschied zwischen tatsächlichen Emissionen und Standard- bzw. Durchschnittswerten?

Der Unterschied zwischen tatsächlichen Berechnungen der CO₂-Emissionen und Berechnungen, die auf Standardwerten oder Durchschnittswerten basieren, liegt in der Präzision und Genauigkeit der erzielten Ergebnisse. Lassen Sie uns beide Ansätze näher erläutern:

Tatsächliche Berechnungen der CO₂-Emissionen: Bei tatsächlichen Berechnungen werden spezifische Daten über Aktivitäten, Prozesse oder Ressourcen gesammelt und verwendet, die zu CO₂-Emissionen beitragen. Dies kann präzise Messungen des Energieverbrauchs, des Kraftstoffverbrauchs, der Produktionsprozesse und anderer relevanter Parameter umfassen. Unternehmen oder Organisationen führen häufig umfassende Analysen mit Daten aus ihren eigenen Betrieben durch, um genaue und präzise Zahlen für ihre CO₂-Emissionen zu erhalten. Diese Methode erfordert mehr Ressourcenaufwand, führt jedoch zu zuverlässigeren Ergebnissen.

Berechnung auf Basis von Standardwerten/Durchschnittswerten: Im Gegensatz dazu wählen einige Organisationen oder Einzelpersonen die Verwendung von Standardwerten oder Durchschnittswerten, um ihre CO₂-Emissionen zu schätzen. Diese Standardwerte basieren oft auf allgemeinen Annahmen oder statistischen Durchschnittswerten für einen bestimmten Sektor oder eine bestimmte Aktivität. Diese Methode ist einfacher und weniger ressourcenintensiv, kann aber auch weniger präzise sein, da sie keine spezifischen Gegebenheiten einer bestimmten Situation berücksichtigt.

Die Vorteile der tatsächlichen Berechnung beinhalten eine genauere Einschätzung der realen Auswirkungen und Möglichkeiten zur Identifizierung von Bereichen, in denen Reduktionen erzielt werden können. Andererseits kann die Verwendung von Standardwerten in Situationen geeigneter sein, in denen es schwierig oder kostspielig ist, spezifische Daten zu sammeln.

Im Allgemeinen ist die Genauigkeit von CO₂-Emissionsberechnungen entscheidend, insbesondere wenn das Ziel darin besteht, fundierte Entscheidungen zur Emissionsreduzierung zu treffen und Nachhaltigkeitsziele zu erreichen. Daher sollte die Wahl zwischen den beiden Ansätzen von der Verfügbarkeit der Daten, den verfügbaren Ressourcen und dem Zweck der Berechnungen abhängen.

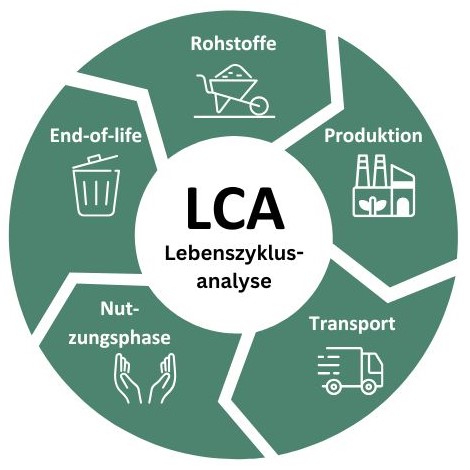

Was ist ein LCA-Bericht?

Eine Lebenszyklusanalyse (LCA) wird verwendet, um den gesamten CO₂-Fußabdruck zu berechnen. Es gibt verschiedene Methoden und Standards für diese Berechnungen, die sich entweder ausschließlich auf die Klimawirkung konzentrieren oder auch andere Umweltfaktoren einbeziehen können.

Grundsätzlich bilden die Standards ISO 14040 und 14044 die Grundlage für die Arbeit mit Lebenszyklusanalysen, da sie einen wichtigen Rahmen vorgeben.

Die EU-Kommission veröffentlichte 2010 das International Reference Life Cycle Data System (ILCD) Handbook, in dem eine LCA wie folgt definiert wird:

Eigene Übersetzung des obigen Zitats ins Deutsche:

Die Lebenszyklusanalyse (LCA) ist eine strukturierte, umfassende und international standardisierte Methode. Sie erfasst alle relevanten Emissionen, den Ressourcenverbrauch sowie die damit verbundenen Umwelt- und Gesundheitsauswirkungen sowie Probleme der Ressourcenverknappung, die mit Waren oder Dienstleistungen verbunden sind.

Die LCA betrachtet den gesamten Lebenszyklus eines Produkts: von der Rohstoffgewinnung, Herstellung und Nutzung bis hin zum Recycling und zur Entsorgung der verbleibenden Abfälle. Ein wichtiger Bestandteil der LCA ist es, zu vermeiden, dass die Lösung eines Umweltproblems ein neues Problem an anderer Stelle im Lebenszyklus schafft – ein sogenanntes „Verlagern von Lasten“. Zum Beispiel könnte eine Technologie Treibhausgase reduzieren, dabei aber gleichzeitig die Landnutzung oder den sauren Regen erhöhen, oder Emissionen könnten von einem Land in ein anderes verlagert werden.

Deshalb ist die LCA ein unverzichtbares Werkzeug zur Unterstützung von Entscheidungen. Sie ergänzt andere Methoden und trägt dazu bei, den Konsum und die Produktion auf effektive und ganzheitliche Weise nachhaltiger zu gestalten.

Kurz gesagt: LCA analysiert den gesamten Lebenszyklus des Produkts, um zu vermeiden, dass die Lösung eines Umweltproblems ein anderes an einem anderen Ort schafft. Dies gewährleistet eine ganzheitliche Perspektive, von der nachhaltige Lösungen rundum profitieren.

Beispiele für andere Standards:

- ISO 14067: CO₂-Fußabdruck von Produkten

- Product Environmental Footprint (PEF): Die EU-Methode für Umweltbilanzierung

- DS/EN 15804: Umweltproduktdeklarationen für Bauprodukte

- GHG Protocol: Standard für Treibhausgase

Sie können mehr hier lesen:

ILCD-Handbuch: International Reference Life Cycle Data System (ILCD) Handbook - General guide for Life Cycle Assessment - Provisions and Action Steps (2010)

Die Webseite der dänischen Energieagentur

CEMS hat Entwürfe für EPDs und PCRs. Weitere Informationen finden Sie hier.

Was ist eine EPD?

Was ist eine EPD und eine PCR? Eine Environmental Product Declaration (EPD) und ein Product Category Rule (PCR)-Dokument sind zentrale Elemente zur Bewertung der Umweltleistung eines Produkts. Eine EPD ist ein standardisiertes Dokument, das die Umweltauswirkungen eines Produkts auf transparente und vergleichbare Weise auf der Grundlage einer Lebenszyklusanalyse (LCA) kommuniziert. PCRs definieren die spezifischen Regeln und Richtlinien, die zur Erstellung einer EPD für eine bestimmte Produktkategorie verwendet werden, und stellen sicher, dass die gemeldeten Daten relevant und konsistent über ähnliche Produkte hinweg sind.

Das Ziel von EPDs und PCRs ist es, Stakeholdern wie Kunden, Architekten und Regulierungsbehörden zu ermöglichen, die Umweltauswirkungen verschiedener Produkte auf eine einheitliche Weise zu verstehen und zu vergleichen. Während EPDs die wichtigsten Umweltdaten in einem leicht verständlichen Format präsentieren, gewährleisten PCRs, dass die angewandten Methoden einheitlich sind und den standardisierten Anforderungen entsprechen, was verlässliche und nachhaltige Entscheidungen fördert.

Auf welche Standards beziehen wir uns?

Um sicherzustellen, dass unsere EPDs und PCRs zuverlässig und mit internationalen Standards konform sind, folgen wir diesen:

-

ISO 14025:2006: Diese Norm legt die Prinzipien und Verfahren für die Entwicklung von EPDs fest, einschließlich Anforderungen an Transparenz, Drittanbieter-Verifizierung und die Verwendung von PCRs, um die Vergleichbarkeit zwischen Produkten zu gewährleisten.

-

EN 15804:2012+A2:2019: Diese Norm spezifiziert die Anforderungen an EPDs für Bauprodukte und umfasst alle relevanten Phasen des Produktlebenszyklus sowie die spezifischen Umweltindikatoren, die berichtet werden müssen.

Durch die Einhaltung dieser Standards stellen wir sicher, dass unsere EPDs und PCRs genau, überprüfbar und für fundierte Entscheidungen zur Nachhaltigkeit im Einklang mit den besten Praktiken der Umweltbewertung nutzbar sind.

Falls Sie weitere Fragen zu EPDs, PCRs oder unseren Methoden haben, stehen wir Ihnen gerne zur Verfügung.

Earth Overshoot Day

Earth Overshoot Day

Unter diesem Link können Sie mehr darüber lesen.

https://overshoot.footprintnetwork.org/newsroom/country-overshoot-days/

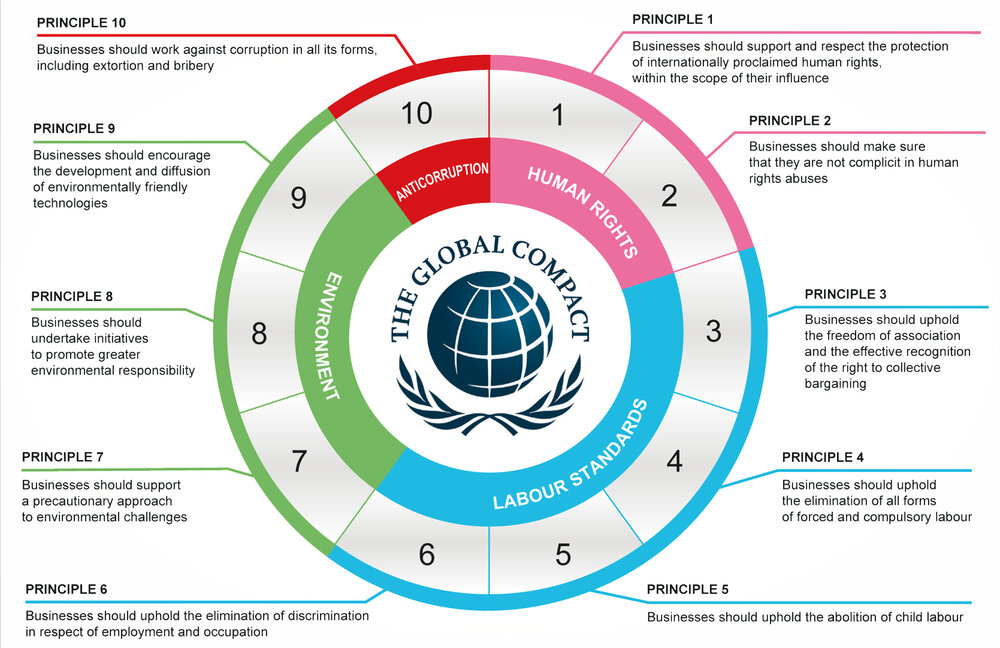

Die zehn Prinzipien in FN's Global Compact

Die Nachhaltigkeit eines Unternehmens beginnt mit dem Wertesystem des Unternehmens und einem prinzipienbasierten Ansatz für die Geschäftsführung. Dies bedeutet, dass das Unternehmen mindestens die grundlegenden Verantwortlichkeiten in den Bereichen Menschenrechte, Arbeitsrecht, Umwelt und Korruptionsbekämpfung erfüllt. Verantwortungsvolle Unternehmen setzen die gleichen Werte und Prinzipien um, unabhängig davon, wo sie tätig sind, und verstehen, dass gute Praktiken in einem Bereich Schäden in einem anderen Bereich nicht ausgleichen können. Durch die Integration der zehn Prinzipien des UN Global Compact in Strategien, Richtlinien und Verfahren und die Förderung einer Integritätskultur übernehmen Unternehmen nicht nur ihre grundlegende Verantwortung gegenüber Menschen und dem Planeten, sondern schaffen auch die Voraussetzungen für langfristigen Erfolg.

Die zehn Prinzipien des UN Global Compact leiten sich ab von: der Allgemeinen Erklärung der Menschenrechte, der Erklärung der Internationalen Arbeitsorganisation über grundlegende Prinzipien und Rechte bei der Arbeit, der Rio-Erklärung über Umwelt und Entwicklung und der UN-Konvention gegen Korruption.

Lesen Sie mehr unter: https://unglobalcompact.org/what-is-gc/mission/principles#

Was ist Greenwashing?

Greenwashing – Wenn gute grüne Absichten zur Verzerrung im Marketing führen

Was ist Greenwashing?

Greenwashing ist die Praxis, bei der ein Unternehmen oder ein Produkt fälschlicherweise als umweltfreundlicher dargestellt wird, als es tatsächlich ist. Dies geschieht oft durch Werbung, Branding oder Marketingkampagnen, bei denen Unternehmen ihre Nachhaltigkeitsinitiativen übertreiben oder zweideutige Sprache verwenden, um ein „grünes Image“ ohne echte Substanz zu schaffen.

Die Fallstricke vermeiden – Seien Sie kritisch, fordern Sie Transparenz

Durch das Verständnis des Phänomens Greenwashing können Verbraucher und Unternehmen kritischer in der komplexen Landschaft der Nachhaltigkeitsaussagen navigieren und sicherstellen, dass sie echte und bedeutungsvolle Initiativen unterstützen.

Lesen Sie mehr über Greenwashing unter:

https://csr.dk/hvad-er-greenwashing-og-hvordan-undg%C3%A5r-du-blive-snydt

Was ist greenhushing?

Was ist Greenhushing?

Greenhushing bezieht sich auf Situationen, in denen echte und bedeutende Nachhaltigkeitsinitiativen von Unternehmen oder Organisationen heruntergespielt oder verschwiegen werden. Dies kann vorkommen, wenn ein Unternehmen es vermeidet, seine tatsächlichen Nachhaltigkeitsbemühungen zu vermarkten oder öffentlich zu teilen, aus Angst, des Greenwashings beschuldigt zu werden, oder aus anderen Gründen.

Anerkennen Sie die gute Arbeit – Heben Sie echte Nachhaltigkeit hervor

Greenhushing zeigt die Notwendigkeit, authentische Nachhaltigkeitsinitiativen anzuerkennen und hervorzuheben. Unternehmen, die wirklich einen Unterschied machen, sollten die Möglichkeit haben, ihre Bemühungen zu teilen, ohne befürchten zu müssen, dass dies als oberflächliches Marketing wahrgenommen wird.

Lesen Sie mehr über Greenhushing unter:

https://www.csr.dk/hver-femte-virksomhed-beg%C3%A5r-green-hushing

Was ist GLEC Framework?

Was ist das GLEC Framework?

Das GLEC Framework ist eine universelle Methode zur Berechnung von Emissionen in der Logistik. Im Oktober 2019 veröffentlichte das Smart Freight Center das GLEC Framework, einen Leitfaden für Verlader, Transportunternehmen und Logistikdienstleister zur Berichterstattung über Emissionen aus Logistikoperationen. Es ist zur Verwendung in Verbindung mit dem Corporate Standard vorgesehen und wurde mit dem Label „Built on GHG Protocol“ ausgezeichnet, da es die Anforderungen des GHG-Protokolls erfüllt.

Der Gütertransport bildet das Rückgrat der heutigen globalen Wirtschaft. Fortschrittliche Unternehmen streben danach, die Treibhausgasemissionen (GHG) in ihrer logistischen Lieferkette zu kontrollieren, nicht nur, weil dies von Kunden, Regierungen und Investoren erwartet wird, sondern auch, weil sie die geschäftlichen Vorteile der CO₂-Bilanzierung und -Reduzierung erkennen. Bisher war der Vergleich von Emissionen über verschiedene Transportarten hinweg oft wie der Vergleich von Äpfeln und Orangen, da es so viele unterschiedliche Methoden gibt.

Der Global Logistics Emissions Council (GLEC), geleitet vom Smart Freight Center, ist eine Gruppe von Unternehmen, Verbänden und Programmen, unterstützt von führenden Experten und anderen Interessengruppen. Zu seinen Mitgliedern zählen bekannte Unternehmen wie DHL, SNCF, Maersk, TNT, Hapag-Lloyd und Kuehne + Nagel. Seit seiner Gründung im Jahr 2014 hat GLEC eine universelle Methode zur Berechnung von logistischen Emissionen über Straße, Schiene, Luft, See, Binnenwasserstraßen und Umschlagzentren hinweg entwickelt. Das „GLEC Framework for Logistics Emission Methodologies“ vereint bestehende Methoden in einem Rahmenwerk und schließt vorhandene Lücken.

Dieses branchenspezifische Leitdokument ist darauf ausgelegt, zusammen mit dem freiwilligen GHG Protocol Corporate Accounting and Reporting Standard zu arbeiten.

Das Rahmenwerk ist so gestaltet, dass es die Transparenz erhöht und Unternehmen mit kleinerem ökologischen Fußabdruck einen Wettbewerbsvorteil verschafft. Unternehmen können auch Emissionsdaten für logistische Geschäftsentscheidungen nutzen, wie z. B. die Auswahl kraftstoffeffizienterer Transportarten, Routen und Frachtführer sowie die Identifizierung von Möglichkeiten zur Effizienzsteigerung und Kostenreduktion.

Im nächsten Schritt wird GLEC Unternehmen dazu ermutigen, das Rahmenwerk breit anzuwenden und es in grüne Frachtprogramme, Werkzeuge zur Berechnung des CO₂-Fußabdrucks und nationale sowie internationale Standards zu integrieren. Die Arbeit wird auch fortgesetzt, um verbleibende Lücken zu schließen und das Rahmenwerk um Black Carbon und Luftschadstoffe zu erweitern.

GLEC und das GHG-Protokoll laden Unternehmen ein, ein Engagement für einen wettbewerbsfähigeren und umweltfreundlicheren Frachtsektor zu demonstrieren, indem sie das GLEC Framework implementieren.

Quelle: ghgprotocol.org 2019

Was ist ISO14083?

Was ist ISO 14083?

Heute dient das GHG-Protokoll als Grundlage für die Berechnung und Berichterstattung der Treibhausgasemissionen von Unternehmen. Das GHG-Protokoll, ein globaler Industriestandard seit Beginn des 20. Jahrhunderts, wird nun durch die neue ISO 14083-Norm ergänzt. Diese Norm beschreibt die Richtlinien für die GHG-Emissionen aus Transportketten spezifischer als das GHG-Protokoll, was die Vergleichbarkeit der Emissionen verschiedener Transportunternehmen verbessert.

Der erste internationale Standard für Transportketten war EN 16258, der 2012 von der europäischen Normungsorganisation CEN veröffentlicht wurde. Darauf aufbauend hat das Global Logistics Emissions Council (GLEC) ein Handbuch und eine Anleitung zur Berechnung und Deklaration von CO₂-Emissionen aus Transport- und Logistikdienstleistungen, das GLEC Framework, entwickelt. Heute gilt das GLEC Framework als Industriestandard (ähnlich wie das GHG-Protokoll), und viele globale Transportunternehmen geben an, dass sie nach dem GLEC Framework berichten.

Die neue ISO 14083-Norm stellt in vielerlei Hinsicht eine Aktualisierung der beiden genannten Standards dar.

Die wichtigsten Prinzipien der neuen Norm sind:

- Die Berechnung basiert auf dem Verbrauch des Treibstoffs und einem Emissionsfaktor für den Treibstoff.

- Die Verteilung erfolgt auf der Grundlage eines physischen Maßes. Für die meisten Transportmittel basiert dies auf der Transportleistung, d. h. für Güter ist es das Produkt aus Gewicht der Güter und transportierter Distanz.

- Alle Emissionen müssen berücksichtigt und verteilt werden, einschließlich Leerfahrten.

- Die Berechnung und Berichterstattung müssen die Gesamtemissionen (Gesamt-GHG-Emissionen) enthalten, also sowohl die Emissionen aus der Herstellung und dem Transport des Treibstoffs bis zum Tank als auch die Emissionen des Transportmittels (betrieblich bedingte GHG-Emissionen).

Die Grundprinzipien sind ähnlich wie bei den beiden vorherigen Standards, jedoch gibt es auch Unterschiede:

- Die neue ISO 14083-Norm enthält in mehreren Bereichen Vorschläge für spezifischere Prinzipien bei der Verteilung der GHG-Emissionen.

- Während EN 16258 ausschließlich die Emissionen aus den Transportmitteln berücksichtigt, ermöglicht ISO 14083 auch die Einbeziehung der Emissionen aus Knotenpunkten und Terminals sowie aus der Energieproduktion zur Versorgung der IT-Systeme, die in der heutigen Transportbranche verwendet werden.

- Die Treibhauswirkung von LNG-Emissionen muss nun ebenfalls berücksichtigt werden, ebenso wie die Treibhauswirkung durch Leckagen von Kühlmittel aus den Kühlsystemen der Transportmittel.

Weltweit ist der Transport (Personen- und Güterverkehr) für etwa ein Viertel der gesamten GHG-Emissionen verantwortlich. Mit der neuen ISO 14083-Norm wurden die Prinzipien zur Quantifizierung der Emissionen im Transportsektor präzisiert.

Dies bildet eine solide Grundlage für die Reduzierung des CO₂-Fußabdrucks im Transportsektor entlang der gesamten Lieferkette und über verschiedene Transportketten hinweg.

Quelle:

ISO14001 der internationale Standard für Umweltmanagementsysteme

ISO 14001 ist ein globaler Standard, der den Schwerpunkt auf Umweltmanagement in Unternehmen und Organisationen legt. Er wurde erstmals 1996 von der Internationalen Organisation für Normung (ISO) veröffentlicht und seitdem mehrfach aktualisiert, um Veränderungen bei Umweltanforderungen und -praktiken zu berücksichtigen.

Hintergrund und Zweck: Das Ziel von ISO 14001 besteht darin, Unternehmen eine strukturierte Grundlage für die Einrichtung, Implementierung, Aufrechterhaltung und Verbesserung ihres Umweltmanagementsystems zu bieten. Dies umfasst die Identifizierung und das Management von Umweltauswirkungen, die Reduzierung negativer Umweltauswirkungen und die Einhaltung gesetzlicher Anforderungen.

Elemente von ISO 14001

- Umweltpolitik: Die Organisation entwickelt eine Umweltpolitik, die sie verpflichtet, die geltenden Umweltgesetze einzuhalten und ihre Umweltleistung zu verbessern.

- Planung: Dieser Schritt beinhaltet die Identifizierung von Umweltrisiken und -chancen sowie die Festlegung klarer Ziele und Aktionspläne, um diese zu erreichen.

- Implementierung: Die Organisation stellt die notwendigen Ressourcen und Kompetenzen bereit, um die festgelegten Umweltziele zu erreichen, einschließlich Schulung der Mitarbeiter, Entwicklung von Verfahren und Einrichtung von Kommunikationskanälen.

- Überwachung und Messung: Ein zentraler Bestandteil von ISO 14001 ist die Fähigkeit zur Überwachung und Messung der Umweltleistung durch Indikatoren, die anzeigen, ob die Ziele erreicht werden und ob Anpassungen erforderlich sind.

- Überprüfung und Korrektur: Die Organisation prüft und bewertet kontinuierlich ihr Umweltmanagementsystem, um sicherzustellen, dass es effektiv funktioniert. Abweichungen oder Verbesserungsbedarf erfordern geeignete Korrekturmaßnahmen.

- Managementbewertung: Die Unternehmensleitung überprüft regelmäßig die Umweltleistung, Ziele und Richtlinien der Organisation, um die Übereinstimmung und kontinuierliche Verbesserung zu gewährleisten.

Vorteile der ISO 14001-Zertifizierung

- Verbesserte Umweltleistung: ISO 14001 hilft Unternehmen, ihre Umweltauswirkungen zu erkennen und zu reduzieren, was zu einem geringeren Ressourcenverbrauch und einer geringeren Umweltbelastung führen kann.

- Erhöhte Glaubwürdigkeit: Die Zertifizierung zeigt, dass das Unternehmen seine Umweltverantwortung ernst nimmt und Systeme zur Bewältigung dieser Verantwortung eingerichtet hat.

- Zugang zu neuen Märkten: Viele öffentliche Institutionen und Unternehmen verlangen eine Umweltzertifizierung ihrer Lieferanten als Voraussetzung für Geschäftsbeziehungen.

- Kostensenkung: Durch die Identifizierung ineffizienter Prozesse oder Ressourcenverbräuche können Unternehmen durch Optimierung ihrer Abläufe Kosten sparen.

Herausforderungen: Obwohl ISO 14001 viele Vorteile bietet, ist sie nicht ohne Herausforderungen. Einige bemängeln, dass der Standard zu allgemein sein kann und nicht immer zu konkreten Umweltverbesserungen führt. Die Implementierungskosten können für kleinere Unternehmen eine Hürde darstellen, und manche empfinden die administrative Belastung als zu umfangreich.

Fazit: ISO 14001 stellt einen wesentlichen Standard dar, der das Potenzial zur Verbesserung der Umweltleistung von Unternehmen bietet. Obwohl es keine universelle Lösung für alle Umweltprobleme darstellt, bietet es einen strukturierten Rahmen zur Verwaltung und Verbesserung der Umweltaspekte. Die Zertifizierung erfordert nicht nur Engagement und Ressourcen, sondern betont auch die Verantwortung eines Unternehmens im Bereich Environmental, Social, and Governance (ESG) sowie Corporate Social Responsibility (CSR). Viele Organisationen stellen fest, dass die Vorteile der ISO 14001-Zertifizierung über Umweltverbesserungen hinausgehen und ein stärkeres Engagement für Nachhaltigkeitspraktiken und ein verbessertes Unternehmensimage umfassen. Dieser ganzheitliche Ansatz zur verantwortungsvollen Unternehmensführung kann als strategischer Antrieb dienen, um Nachhaltigkeitsziele zu erreichen und die Beziehung zu Interessengruppen, darunter Kunden, Mitarbeiter und die Gesellschaft als Ganzes, zu stärken.

Berechnung von Sonne und Wind

Abrechnung von Solar- und Windenergie aus eigenen Anlagen

Lesen Sie mehr über

Abrechnung von Solar- und Windenergie

Wie berechnen wir CO2e-Reduktionen?

Wie berechnen wir CO2e-Reduktionen durch interne Wiederverwertung, und warum verwenden wir negative Werte?

In unserem CEMS-Reduktionsrechner verwenden wir Emissionsfaktoren aus dem Klimakompass, um die CO2e-Reduktionen zu schätzen, die durch die interne Wiederverwertung von Materialien wie Holz erzielt werden. Wenn wir Materialien intern wiederverwenden, anstatt neue zu kaufen, vermeiden wir die CO2e-Emissionen, die sonst mit der Produktion neuer Materialien verbunden wären. Diese vermiedenen Emissionen werden in unserem Rechner als negativer Wert dargestellt, um die tatsächliche Einsparung an CO2e-Emissionen deutlich zu machen.

Diese Berechnungsmethode basiert auf anerkannten Prinzipien, darunter die Climate-KIC-Leitlinien zu vermiedenen Emissionen, die empfehlen, vermiedene Emissionen durch Wiederverwertung als Teil einer zuverlässigen und konsistenten Dekarbonisierungsstrategie zu dokumentieren. Climate-KIC (Climate Knowledge and Innovation Communities) ist eine der operativen Einheiten des EIT (Europäisches Institut für Innovation und Technologie), die im Bereich Klimaschutz tätig sind. EIT Climate-KIC ist Europas führende Initiative im Bereich Klima-Innovation und arbeitet daran, den Übergang zu einer klimaneutralen Wirtschaft durch Bildung, Unternehmertum und sektorübergreifende Partnerschaften zu beschleunigen. Es ist eine von der EU unterstützte Wissens- und Innovationsgemeinschaft, die Lösungen zur Bekämpfung des Klimawandels entwickelt. Durch die Kombination der Emissionsfaktoren des Klimakompasses mit dieser Methodik stellen wir sicher, dass unser Ansatz zur Quantifizierung von CO2e-Reduktionen sowohl korrekt als auch auf bewährten Praktiken im Bereich der Klimainnovation basiert.

Lesen Sie hier mehr über das EIT:

https://eit.europa.eu/

Lesen Sie hier mehr über Climate-KIC:

https://www.climate-kic.org/

Was ist einer KMU?

KMU steht als Abkürzung für „Kleine und mittlere Unternehmen“. Es handelt sich um eine Kategorie von Unternehmen, die anhand spezifischer Kriterien bezüglich Mitarbeiterzahl, Umsatz und Bilanzsumme definiert wird.

Bedeutung von KMU in der Geschäftswelt

Für Unternehmer ist es wichtig zu wissen, ob ihr Unternehmen in die Kategorie der KMU fällt. Warum? Es gibt verschiedene Finanzierungs- und Unterstützungsprogramme, die speziell auf KMU ausgerichtet sind, basierend auf der Definition der EU. Darüber hinaus können sich Rechnungslegungsstandards und Dokumentationspflichten je nach Klassifizierung als KMU unterscheiden.

Die Definition der EU für KMU

Die EU unterscheidet Unternehmen anhand ihrer Größe, was die Anzahl der Mitarbeiter sowie Umsatz und Bilanzsumme umfasst.

Mikrounternehmen:

- 0-9 Mitarbeiter

- Max. 2 Millionen € Umsatz

- Max. 2 Millionen € Bilanzsumme

Kleine Unternehmen (Teil der KMU):

- 10-49 Mitarbeiter

- Max. 10 Millionen € Umsatz

- Max. 10 Millionen € Bilanzsumme

Mittlere Unternehmen (ebenfalls Teil der KMU):

- 50-249 Mitarbeiter

- Max. 50 Millionen € Umsatz

- Max. 43 Millionen € Bilanzsumme

Zusammenfassend werden KMU gemäß der EU als Unternehmen definiert, die in die Kategorien „kleine“ und „mittlere“ Unternehmen fallen. Das bedeutet, dass sie typischerweise zwischen 10 und 249 Mitarbeiter beschäftigen und deren Umsatz oder Bilanzsumme zwischen 10 und 50 Millionen Euro liegt.

Link zur Website von KMU Dänemark:

https://smvdanmark.dk/

Was ist das Finanzberichtsgesetz? § 99 a?

emäß § 99 a des dänischen Jahresabschlussgesetzes sind große dänische Unternehmen verpflichtet, in ihrem Jahresbericht eine Erklärung zur gesellschaftlichen Verantwortung aufzunehmen. Diese Erklärung soll Interessengruppen über die Bemühungen und Ergebnisse des Unternehmens in Bereichen wie Umwelt, soziale Belange und verantwortungsvolle Unternehmensführung informieren.

Unter diesem Link können Sie mehr über § 99 a des Jahresabschlussgesetzes lesen:

https://danskelove.dk/%C3%A5rsregnskabsloven/99a

Was ist DEFRA & GHG-protokollen?

Was ist DEFRA & das GHG-Protokoll?

DEFRA sind Umrechnungsfaktoren, die es Organisationen und Einzelpersonen ermöglichen, Treibhausgasemissionen (GHG) aus verschiedenen Aktivitäten zu berechnen, darunter Energieverbrauch, Wasserverbrauch, Abfallentsorgung, Recycling und Transportaktivitäten.

https://ghgprotocol.org/Third-Party-Databases/Defra

DEFRA steht für das Department for Environment, Food & Rural Affairs, eine britische Regierungsbehörde, die sich auf Umwelt, Lebensmittelproduktion, Landwirtschaft und ländliche Angelegenheiten konzentriert. DEFRA spielt eine wichtige Rolle bei der Entwicklung und Umsetzung von Richtlinien im Bereich Umweltschutz, Nachhaltigkeit und Klimapolitik in Großbritannien.

https://ghgprotocol.org/about-us

Was ist das GHG-Protokoll?

Das GHG-Protokoll etabliert umfassende, weltweit standardisierte Rahmenbedingungen zur Messung und Verwaltung von Treibhausgasemissionen (GHG) aus privaten und öffentlichen Aktivitäten, Wertschöpfungsketten und Minderungsmaßnahmen.

Das Protokoll basiert auf einer 20-jährigen Partnerschaft zwischen dem World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD) und arbeitet mit Regierungen, Branchenverbänden, NGOs, Unternehmen und anderen Organisationen zusammen.

Die Geschichte des GHG-Protokolls

Das GHG-Protokoll entstand, als WRI und WBCSD Ende der 1990er Jahre den Bedarf an einem internationalen Standard für das GHG-Reporting und -Accounting von Unternehmen erkannten. Zusammen mit großen Partnerunternehmen wie BP und General Motors veröffentlichte WRI 1998 einen Bericht mit dem Titel „Safe Climate, Sound Business.“ Dieser Bericht identifizierte eine Handlungsagenda zur Bekämpfung des Klimawandels, einschließlich des Bedarfs an standardisierten Messmethoden für Treibhausgasemissionen.

Kilde ghgprotocol.org: https://ghgprotocol.org/about-us

Bis 2030 wird die EU die CO2-Emissionen um 55 % reduzieren (im Vergleich zu 1990).

Die EU regelt viele verschiedene Bereiche und hat in den letzten Jahren den Klimaschutz einbezogen, wenn neue Vorschriften zu anderen Themen wie Wohnungsbau und Agrarsubventionen sowie gemeinsame Standards für Staubsauger, Luftfahrt und vieles mehr verabschiedet wurden. Die EU hat ein spezielles Programm für die 11.000 Unternehmen mit den höchsten Klimaemissionen. Diese Unternehmen müssen ihre Emissionen um 43 % (im Vergleich zu 2005) senken. Zudem ist jedes Land verpflichtet, seine CO2-Emissionen zu reduzieren. In Dänemark müssen wir unseren CO2-Ausstoß um 39 % senken.

Darüber hinaus hat die EU Ziele für die Energieproduktion und -nutzung bis 2030 festgelegt:

- Der Anteil des Energieverbrauchs in der EU aus erneuerbaren Quellen wie Sonne, Wasser und Wind soll auf 27 % steigen.

- Die Energieeffizienz soll um 27 % verbessert werden (zum Beispiel durch eine bessere Dämmung von Gebäuden).

Das langfristige Ziel der EU ist es, bis 2050 der erste klimaneutrale Kontinent zu werden.

Quellen:

https://www.eu.dk/da/temaer/klima-og-groen-omstilling/eus-klimamaal

https://climate.ec.europa.eu/eu-action/climate-strategies-targets/2050-long-term-strategy_en

EU-Taxonomie

Die EU-Taxonomie ist ein Klassifizierungssystem, das auf gemeinsamen Definitionen von Nachhaltigkeit basiert. Das bedeutet, dass eine wirtschaftliche Aktivität als ökologisch nachhaltig gilt, wenn sie einen wesentlichen Beitrag zu mindestens einem der Klima- und Umweltziele der EU leistet.

Die Taxonomie führt die folgenden zentralen Elemente für Unternehmen und Finanzinstitute ein:

- Sechs Umweltziele, zu denen wirtschaftliche Aktivitäten wesentlich beitragen müssen, um als nachhaltig eingestuft zu werden.

- Vier Bedingungen, die erfüllt sein müssen, um festzustellen, ob eine wirtschaftliche Aktivität nachhaltig ist.

- Für jedes der sechs Umweltziele gibt es sogenannte technische Bewertungskriterien, die die Bedingungen für alle wirtschaftlichen Aktivitäten präzisieren und bestimmen, ob die neun Aktivitäten der Stiftung Dansk Standard einen wesentlichen Beitrag zu einem Umweltziel leisten und den anderen Umweltzielen nicht schaden. Diese Mindestanforderungen müssen erfüllt und dokumentiert sein, damit eine wirtschaftliche Aktivität als ökologisch nachhaltig gilt.

- Gesetzliche Berichterstattungspflichten für Unternehmen, die unter anderem angeben müssen, welcher Anteil ihres Umsatzes in Geschäftsbereichen erwirtschaftet wird, die gemäß der Taxonomie als nachhaltig gelten.

- Gesetzliche Berichterstattungspflichten für Finanzinstitute, die angeben müssen, welcher Anteil ihrer Gesamtinvestitionen gemäß der Taxonomie als nachhaltig gilt.

Die EU-Taxonomie übersetzt somit die Klima- und Umweltziele der EU in eine Reihe von Kriterien, die festlegen, wann eine wirtschaftliche Aktivität als ökologisch nachhaltig gilt.

Eine wirtschaftliche Aktivität wird durch Waren oder Dienstleistungen definiert, die auf einem Markt angeboten werden. Zum Beispiel ist ein Bauprojekt eine wirtschaftliche Aktivität für ein Unternehmen. Die Durchführung des Bauprojekts umfasst wirtschaftliche Aktivitäten, die sowohl physische Waren – wie Fenster – als auch Dienstleistungen wie Beratung umfassen.

Unternehmen können die Klassifizierung der Taxonomie nutzen, um ihre nachhaltigen Maßnahmen zu verdeutlichen und zu kommunizieren, während Investoren die Taxonomie verwenden können, um Unternehmen zu finden, die nachweisen können, dass sie an nachhaltigen Maßnahmen arbeiten.

Wenn Sie die EU-Taxonomieverordnung lesen möchten, siehe:

(EU) 2020/852.

Kilde: Dansk Standard

EFRAG

EFRAG (European Financial Reporting Advisory Group) ist ein privater Verband, der 2001 mit Unterstützung der Europäischen Kommission im öffentlichen Interesse gegründet wurde. Im Jahr 2022 erweiterte EFRAG seine Mission, nachdem es eine neue Rolle im Rahmen der CSRD (Corporate Sustainability Reporting Directive) erhielt. Heute bietet EFRAG technische Beratung für die Europäische Kommission, indem es vollständig ausgearbeitete Entwürfe für EU-Standards zur Nachhaltigkeitsberichterstattung und/oder Entwürfe zu Änderungen dieser Standards bereitstellt. EFRAG spielte eine zentrale Rolle bei der Entwicklung und Umsetzung der ESRS-Anforderungen.

Die Mitglieder setzen sich aus europäischen Interessengruppen, nationalen Organisationen und zivilgesellschaftlichen Organisationen zusammen.

Die Arbeit von EFRAG gliedert sich in zwei Hauptbereiche:

-

Finanzberichterstattung: In diesem Bereich beeinflusst EFRAG die Entwicklung der IFRS-Standards (International Financial Reporting Standards) aus europäischer Perspektive und setzt sich dafür ein, die Effizienz der Kapitalmärkte zu steigern. Zudem berät EFRAG die Europäische Kommission hinsichtlich der Annahme von (Änderungen an) IFRS-Standards.

-

Nachhaltigkeitsberichterstattung: EFRAG entwickelt Entwürfe für EU-Standards zur Nachhaltigkeitsberichterstattung sowie die erforderlichen Änderungen für die Europäische Kommission.

Lesen Sie mehr

her.

Zusammenspiel zwischen EFRAG und CSRD

EFRAG und CSRD sind eng miteinander verbunden, da EFRAG die technischen Standards entwickelt und bereitstellt, die Unternehmen benötigen, um die Anforderungen der CSRD (Corporate Sustainability Reporting Directive) zur Nachhaltigkeitsberichterstattung zu erfüllen. Diese Partnerschaft gewährleistet einen klaren und einheitlichen Rahmen für die Berichterstattung von Unternehmen über ihre Nachhaltigkeitsleistungen.

Was ist eine doppelte Wesentlichkeitsanalyse und warum ist sie für Ihr Unternehmen wichtig?

Falls Ihr Unternehmen der CSRD-Berichtspflicht unterliegt, müssen Sie eine doppelte Wesentlichkeitsanalyse durchführen. Aber was bedeutet das eigentlich?

Eine doppelte Wesentlichkeitsanalyse bestimmt, welche Themen in Ihrem CSRD-Bericht aufgeführt und welche weggelassen werden können. Diese Analyse bewertet Themen anhand zweier Dimensionen:

-

Finanzielle Wesentlichkeit: Diese Dimension bewertet, wie wichtig ein bestimmter Faktor für die finanzielle Leistung des Unternehmens ist. Der Fokus liegt darauf, Aspekte zu identifizieren und zu berichten, die sich auf die Finanzen des Unternehmens auswirken und daher für Investoren und andere finanzielle Interessengruppen relevant sind.

-

Wirkungswesentlichkeit: Diese Dimension bewertet die Bedeutung der Aktivitäten des Unternehmens in Bezug auf deren Einfluss auf Umwelt, Gesellschaft und Menschen. Ziel ist es, die wesentlichsten sozialen und ökologischen Auswirkungen der Handlungen des Unternehmens zu identifizieren und zu berichten, unabhängig davon, ob diese die Finanzen beeinflussen.

Durch die Kombination dieser beiden Dimensionen erhält das Unternehmen einen ganzheitlichen Überblick über die Themen, die für seine Nachhaltigkeitsbemühungen am wichtigsten sind.

Wie wird der Schwellenwert in der Analyse verwendet?

Um die doppelte Wesentlichkeitsanalyse zu strukturieren, wird eine Skala von 1 bis 5 verwendet, um die Bedeutung jedes Themas zu bewerten. Der Gesamtpunktwert eines Themas bestimmt dessen Platzierung in einem von neun Feldern, sodass das Unternehmen die bedeutendsten Bereiche identifizieren und priorisieren kann. Dieser Schwellenwert stellt sicher, dass die wichtigsten Themen sowohl aus finanzieller als auch aus nachhaltiger Perspektive klar hervorgehoben werden.

Das Unternehmen sollte seine Auswirkungen auf kurze, mittlere und lange Sicht berücksichtigen, da deren Bedeutung sich im Laufe der Zeit ändern kann. Vor Beginn der Analyse ist es wichtig, das Geschäftsmodell und die Wertschöpfungskette gründlich zu verstehen, um die relevanten Funktionen, Lieferanten und Partner in die Bearbeitung der Nachhaltigkeitsfragen einzubeziehen.

Lesen Sie hier mehr:

Virksomhedsguiden bei Die dänische Unternehmensbehörde

Dansk Industri (Dänische Industrie)

ESRS

Neue Nachhaltigkeitsstandards

ESRS bedeutet European Sustainability Reporting Standards. Es handelt sich um eine Reihe von Standards, die von EFRAG (European Financial Reporting Advisory Group) für die EU-Kommission entwickelt wurden. Diese Standards sollen die Nachhaltigkeitsberichterstattung in Europa vereinheitlichen und verbessern. ESRS ist Teil der CSRD (Corporate Sustainability Reporting Directive), die die EU im Jahr 2021 verabschiedet hat. Die Regeln werden in den nächsten Jahren schrittweise eingeführt, und ab 2024 müssen größere Unternehmen in der EU sie in ihrer Berichterstattung anwenden.

Kurz gesagt, das CSRD-Direktiv legt die Anforderungen an die Nachhaltigkeitsberichterstattung fest, und die ESRS-Standards bestimmen, was berichtet werden muss. Die Anforderungen sind umfassender, da es separate Regeln für kleine und mittlere Unternehmen (KMU) gibt.

Regeln für große Unternehmen

Die CSRD und die dazugehörigen ESRS-Standards gelten für Unternehmen mit mehr als 250 Mitarbeitern.

Die ESRS-Anforderungen für große Unternehmen sind wie folgt:

Querschnittsstandards

- ESRS 1: Allgemeine Anforderungen

- ESRS 2: Allgemeine Informationen

Themenspezifische Standards

-

Umwelt

-

Soziales

-

Unternehmensführung

-

ESRS E1: Klimawandel

-

ESRS S1: Eigenes Personal

-

ESRS G1: Unternehmensethik

-

ESRS E2: Verschmutzung

-

ESRS S2: Arbeitnehmer in der Wertschöpfungskette

-

ESRS E3: Wasser- und Meeresressourcen

-

ESRS S3: Betroffene Gemeinschaften

-

ESRS E4: Biodiversität und Ökosysteme

-

ESRS S4: Verbraucher und Endnutzer

-

ESRS E5: Ressourcennutzung und Kreislaufwirtschaft

Die ESRS-Anforderungen erklärt

Die ESRS-Anforderungen (European Sustainability Reporting Standards) sind Standards, die festlegen, wie Unternehmen in der EU über Nachhaltigkeit berichten müssen.

ESRS 1 und ESRS 2 sind allgemeine Standards innerhalb der European Sustainability Reporting Standards:

ESRS 1: Allgemeine Anforderungen

Dieser Standard legt die grundlegenden Prinzipien und Anforderungen für die Nachhaltigkeitsberichterstattung fest, einschließlich:

- Umfang und Grenzen der Berichterstattung

- Materielle Themen und Wesentlichkeit

- Qualitative Eigenschaften von Informationen (Relevanz, Zuverlässigkeit, Vergleichbarkeit)

- Struktur und Inhalt des Nachhaltigkeitsberichts

ESRS 2: Allgemeine Informationen

Dieser Standard spezifiziert die allgemeinen Informationen, die Unternehmen in ihrer Nachhaltigkeitsberichterstattung angeben müssen, wie:

- Unternehmensprofil und Führungsstruktur

- Strategien, Ziele und Ergebnisse im Bereich Nachhaltigkeit

- Richtlinien, Verfahren und Systeme für das Nachhaltigkeitsmanagement

ESRS – Umwelt

Die Standards ESRS E1, E2, E3, E4 und E5 decken verschiedene Umweltaspekte ab:

- ESRS E1: Klimawandel

- Fokus auf Klimawandel, einschließlich Treibhausgasemissionen, Klimarisiken und Anpassung an den Klimawandel

- ESRS E2: Verschmutzung

- Beinhaltet Verschmutzung, einschließlich Luft-, Wasser- und Bodenverschmutzung sowie Einsatz gefährlicher Stoffe

- ESRS E3: Wasser- und Meeresressourcen

- Abdeckung von Wasser- und Meeresressourcen, Fokus auf Wasserverbrauch, Wasserverschmutzung und Schutz von marinen Ökosystemen

- ESRS E4: Biodiversität

- Schutz natürlicher Lebensräume und Strategien zur Förderung der Biodiversität

- ESRS E5: Kreislaufwirtschaft

- Fokus auf Ressourcennutzung und Kreislaufwirtschaft, einschließlich Materialverbrauch, Abfallmanagement und Recycling

ESRS – Soziales

ESRS S1, S2, S3 und S4 decken verschiedene soziale Aspekte ab:

- ESRS S1: Eigenes Personal

- Themen wie Arbeitsbedingungen, Gesundheit und Sicherheit, Gleichstellung und Inklusion sowie Mitarbeiterentwicklung

- ESRS S2: Arbeitnehmer in der Wertschöpfungskette

- Arbeitsbedingungen und Rechte bei Lieferanten und Unterlieferanten

- ESRS S3: Betroffene Gemeinschaften

- Auswirkungen auf lokale Gemeinschaften, einschließlich Engagement, lokale Entwicklung und Auswirkungen auf die Wirtschaft und Umwelt vor Ort

- ESRS S4: Verbraucher und Endnutzer

- Produktsicherheit, Kundenzufriedenheit, Datenschutz und Privatsphäre

ESRS – Unternehmensführung

ESRS G1 fokussiert sich auf die Unternehmensführung und unterstützt Unternehmen dabei, über ihre Managementpraktiken zu berichten, um Transparenz und Verantwortlichkeit in der Führung zu gewährleisten. Die Berichterstattung umfasst:

- Führungsstrukturen: Aufbau und Steuerung des Unternehmens, einschließlich der Zusammensetzung und Funktionen des Vorstands

- Geschäftsethik und Integrität: Maßnahmen gegen Korruption, Bestechung und unethische Geschäftspraktiken

- Interne Kontrolle und Risikomanagement: Systeme zur Identifizierung, Bewertung und Steuerung von Risiken, einschließlich finanzieller, operativer und Compliance-Risiken

- Vergütungspolitik: Richtlinien und Praktiken zur Vergütung der Unternehmensleitung und der Mitarbeiter

Sektorspezifische ESRS-Standards

Derzeit werden sektorspezifische ESRS-Standards entwickelt für:

- Öl und Gas

- Kohle, Steinbrüche und Bergbau

- Straßentransport

- Textilien, Accessoires, Schuhe und Schmuck

- Finanzinstitute

- Landwirtschaft und Fischerei

- Kraftfahrzeuge

- Energieerzeugung und Versorgungsunternehmen

- Lebensmittel und Getränke

Spezielle Regeln für KMU

Wie bereits erwähnt, gelten für KMU andere Regeln. Diese spezifischen Regeln werden von EFRAG erarbeitet. Der neueste Entwurf stammt aus dem Januar 2024, und es konnten bis zum 21. Mai 2024 Kommentare dazu abgegeben werden. Die Regeln für KMU werden VSME genannt. Es wird erwartet, dass die VSME-Anforderungen bis Ende 2024 fertiggestellt sind. Sie können den neuesten Entwurf vom Januar 2024 hier einsehen.

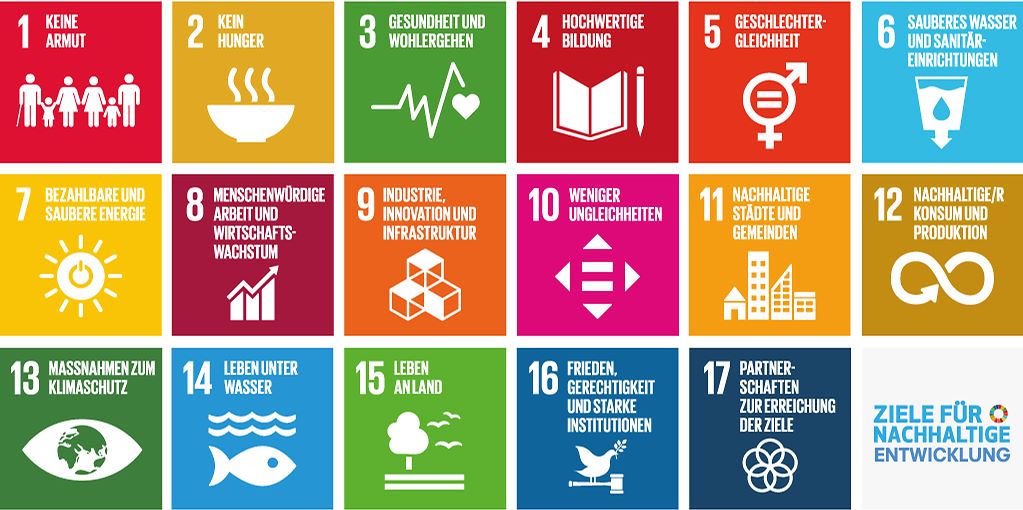

Die globalen Ziele der UN

DIE 17 ZIELE DER VEREINTEN NATIONEN

Die Ziele für nachhaltige Entwicklung umfassen 17 konkrete Ziele und 169 Unterziele, die alle 193 Mitgliedsstaaten der Vereinten Nationen verpflichten, Armut und Hunger weltweit vollständig abzuschaffen, Ungleichheiten zu verringern, eine gute Bildung und bessere Gesundheitsversorgung für alle zu gewährleisten, menschenwürdige Arbeitsplätze zu schaffen und ein nachhaltigeres wirtschaftliches Wachstum zu fördern. Sie zielen auch darauf ab, Frieden, Sicherheit und starke Institutionen zu fördern und internationale Partnerschaften zu stärken.

Die Ziele für nachhaltige Entwicklung erkennen somit an, dass soziale, wirtschaftliche und ökologische Entwicklung, Frieden, Sicherheit und internationale Zusammenarbeit eng miteinander verbunden sind. Um nachhaltige Entwicklungsergebnisse zu erreichen, ist eine gemeinsame, global integrierte Anstrengung erforderlich.

Alle Länder müssen dazu beitragen – unabhängig von ihrem individuellen Ausgangspunkt. Die großen Herausforderungen, denen wir heute gegenüberstehen, sind global. Ebenso sind es die Konsequenzen. Deshalb müssen wir die Herausforderungen gemeinsam angehen.

Unter diesem Link können Sie mehr über die Ziele für nachhaltige Entwicklung und die Unterziele, die jedem Ziel zugrunde liegen, lesen.

Erfahren Sie hier mehr über die 17 Ziele.

Was ist ein Klima Buchhaltung?

Climate ESG Monitoring Systems (CEMS) wurde entwickelt, um die Klimawirkung, einschließlich der CO2-Äquivalente (CO2e), zu berechnen, damit der Benutzer die erforderlichen Daten für die Erstellung eines Klimabilanzberichts berechnen kann. CO2e ist eine metrische Einheit, die alle Treibhausgasemissionen in eine gemeinsame Maßeinheit basierend auf ihrem globalen Erwärmungspotential umwandelt.

CEMS, das CO2e-Emissionen misst, ist entscheidend für Unternehmen und Organisationen, die ihren Beitrag zum Klimawandel quantifizieren und berichten möchten. Dies ist ein wichtiger Bestandteil der Nachhaltigkeitsberichterstattung und ein Teil der Bemühungen zur Reduzierung der gesamten Klimawirkung.

Ein Klimabilanzbericht, auch bekannt als Umweltbericht oder Nachhaltigkeitsbericht, ist eine Methode zur Quantifizierung und Berichterstattung der gesamten Klimawirkung und des ökologischen Fußabdrucks einer Einheit oder Organisation. Ziel eines Klimabilanzberichts ist es, ein detailliertes Bild der Treibhausgasemissionen zu geben, die aus verschiedenen Aktivitäten oder Prozessen innerhalb eines bestimmten Zeitraums stammen.

Ein typischer Klimabilanzbericht umfasst die Messung und Berichterstattung von Emissionen aus Quellen wie:

-

Direkte Emissionen (Scope 1): Hierzu zählen direkte Emissionen aus den eigenen Aktivitäten des Unternehmens, wie z. B. der Einsatz von Brennstoffen in Produktionsprozessen und beim Transport.

-

Indirekte energierelatedierte Emissionen (Scope 2): Dies umfasst indirekte Emissionen aus extern bezogenem Strom, Dampf oder Wärme.

-

Andere indirekte Emissionen (Scope 3): Dies umfasst alle anderen indirekten Emissionen, wie Aktivitäten von Lieferanten, Warenverkehr, Abfall, Mitarbeitertransport, beschaffte Waren und Dienstleistungen sowie die Endnutzung von Produkten.

Das Ziel eines Klimabilanzberichts ist es nicht nur, Emissionen zu berichten, sondern auch Möglichkeiten zur Reduktion und Verbesserung der Nachhaltigkeit zu identifizieren. Er hilft Organisationen, ihre Umweltbelastung zu verstehen und fundierte Entscheidungen zur Reduzierung ihrer Klimawirkung im Laufe der Zeit zu treffen. Klimabilanzen sind ein wichtiger Bestandteil der Bemühungen von Unternehmen und der Gesellschaft, nachhaltigere und klimafreundlichere Praktiken zu verfolgen.

Die Reduzierung von CO2e-Emissionen kann verschiedene Maßnahmen umfassen, wie z. B.:

-

Energieeffizienz: Implementierung energieeffizienter Technologien und Praktiken zur Reduzierung direkter und indirekter energierelatedierter Emissionen.

-

Erneuerbare Energien: Erhöhung der Nutzung erneuerbarer Energiequellen wie Solar- und Windenergie, um die Abhängigkeit von fossilen Brennstoffen zu reduzieren.

-

Nachhaltiger Transport: Förderung nachhaltiger Transportlösungen, einschließlich Elektrofahrzeugen oder kraftstoffsparender Fahrzeuge, zur Reduzierung der transportbedingten Emissionen.

-

Abfallreduktion: Implementierung von Programmen zur Abfallreduzierung und verstärkte Wiederverwertung zur Minderung von Emissionen aus der Abfallbehandlung.

-

Optimierung der Lieferkette: Zusammenarbeit mit Lieferanten zur Reduzierung von Emissionen in der gesamten Lieferkette.

Die Arbeit an der Reduzierung von CO2e-Emissionen ist ein zentraler Bestandteil der Verantwortung von Unternehmen und Organisationen, zur Bekämpfung des Klimawandels beizutragen und Nachhaltigkeitsziele zu erreichen.

Was ist CSRD?

CSRD ist eine EU-Richtlinie, die ab 2024 große und börsennotierte Unternehmen dazu verpflichtet, über Nachhaltigkeit gemäß den ESRS-Standards zu berichten. Die Vorschriften werden in den kommenden Jahren schrittweise auf weitere Unternehmen ausgeweitet.

Ziel ist es, eine einheitliche Nachhaltigkeitsberichterstattung in der gesamten EU zu schaffen und die Transparenz zu erhöhen, sodass Investoren und Interessengruppen die Nachhaltigkeit von Unternehmen leichter bewerten können. Gleichzeitig unterstützt es Unternehmen dabei, ihre nachhaltigen Bemühungen zu dokumentieren und Greenwashing in der Vermarktung zu vermeiden.

Zeitplan:

-

2024: Die Anforderungen zur Nachhaltigkeitsberichterstattung gelten zunächst für börsennotierte Unternehmen und staatliche Aktiengesellschaften mit mehr als 500 Mitarbeitern, beginnend mit dem Geschäftsjahr ab dem 1. Januar 2024 oder später.

-

2025: Andere große Unternehmen werden ab dem Geschäftsjahr ab dem 1. Januar 2025 oder später einbezogen, wenn sie in zwei aufeinanderfolgenden Geschäftsjahren zwei der folgenden drei Kriterien überschreiten:

- Bilanzsumme über 195 Mio. DKK

- Nettoumsatz von 391 Mio. DKK

- Über 250 Vollzeitbeschäftigte

-

2026: Börsennotierte KMU müssen ab dem Geschäftsjahr 2026 nach angepassten Standards berichten, können jedoch bis 2028 warten. Kleinstunternehmen sind ausgenommen. Nicht-börsennotierte KMU sind nicht betroffen, aber für jene, die über Nachhaltigkeit berichten möchten, wird ein freiwilliger Standard erwartet.

Unternehmen, die unter die CSRD fallen, müssen wesentlich erweiterte und standardisierte Informationen zur Nachhaltigkeit offenlegen, die über die Anforderungen des § 99 a des dänischen Jahresabschlussgesetzes zum Thema gesellschaftliche Verantwortung hinausgehen. Die Berichterstattung muss Details zu Menschenrechten, Arbeitsbedingungen, Governance sowie Klima und Umwelt umfassen. Darüber hinaus muss der Wirtschaftsprüfer künftig eine Erklärung mit begrenzter Sicherheit zur Nachhaltigkeitsberichterstattung abgeben, im Gegensatz zur bisherigen Anforderung eines Konsistenzchecks.

Quellen:

Virksomhedsguiden og Erhvervsstyrelsen.

CSRD und ESG: Ein branchenspezifischer Überblick über die Berichtspflichten

Eine umfassende Übersicht über Schlüsselaspekte in verschiedenen Branchen

Produktionsunternehmen:

- Umwelt (E): Energieverbrauch, CO₂e-Emissionen, Abfallproduktion und weitere Umweltauswirkungen der Produktionsprozesse.

- Soziales (S): Arbeitsbedingungen, Gesundheits- und Sicherheitsstandards für Mitarbeiter sowie der Beitrag des Unternehmens zur lokalen Gemeinschaft.

- Governance (G): Corporate-Governance-Strukturen, Management und Entscheidungsfindung.

Technologieunternehmen:

- Umwelt (E): Energieverbrauch, Entsorgung von Elektronikabfällen und potenzielle Umweltauswirkungen ihrer Technologieprodukte.

- Soziales (S): Datensicherheit, Schutz der Privatsphäre und die gesellschaftliche Wirkung der Technologie.

- Governance (G): Corporate-Governance-Anforderungen sowie Datenmanagement und -integrität.

Finanzinstitute:

- Umwelt (E): Finanzierung nachhaltiger Projekte, Energieeffizienz in den Geschäftsabläufen und Investitionen in erneuerbare Energien.

- Soziales (S): Programme zur finanziellen Inklusion, verantwortungsbewusste Kreditvergabe und Investitionen in soziale Initiativen.

- Governance (G): Corporate-Governance sowie ethische und verantwortungsbewusste Entscheidungsfindung.